Co nás stojí školáci? Více, než si většina rodičů myslí. Na začátku školy jsou navíc ohroženější

Jaké jsou náklady, tedy celodenní stravné, kapesné, náklady na školní pomůcky, volný čas, oblečení, obuv a hračky, na žáka od první do páté třídy? Rodiče o nich mají značně zkreslené představy. Podle Finančního barometru Partners od Instant Research se 35 % z nich domnívá, že za pět let utratí za potomka maximálně 50 tisíc, zhruba stejný počet pak odhaduje výdaje od 50 do 100 tisíc. Jaké jsou náklady, tedy celodenní stravné, kapesné, náklady na školní pomůcky, volný čas, oblečení, obuv a hračky, na žáka od první do páté třídy? Rodiče o nich mají značně zkreslené představy. Podle Finančního barometru Partners od Instant Research se 35 % z nich domnívá, že za pět let utratí za potomka maximálně 50 tisíc, zhruba stejný počet pak odhaduje výdaje od 50 do 100 tisíc.

„To jsou značně nereálné představy, podle kvalifikovaných výpočtů finančně-poradenské společnosti Partners se náklady na dítě od první do páté třídy pohybují okolo 200 až 220 tisíc, což je měsíčně zhruba 3 500 korun. Je to střízlivý odhad, pokud rodiče musí koupit potomkovi vše nové. V případě že mají více dětí, které po sobě mohou dědit, náklady odhaduji tak na 2 500 až 3 000 korun měsíčně,“ vysvětluje Dana Míchalová, VIP finanční poradkyně Partners. Částku mezi 200 až 250 tisíci odhadovala jen 4 procenta rodičů, výdaje od 150 do 200 tisíců pak volilo 7 procent odpovídajících. „Domnívám se, že podceněné náklady jsou dány tím, že rodiče podle výzkumu nejčastěji pokrývají tyto náklady z průběžných příjmů,“ dodává Míchalová.

Autor: Partners

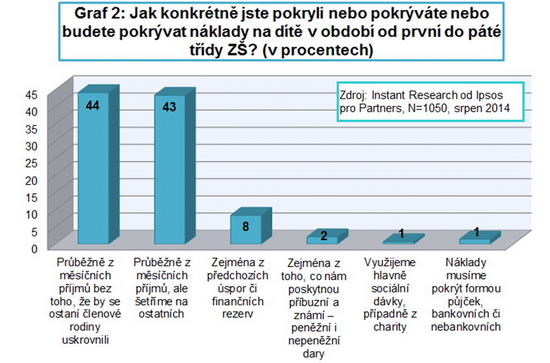

Téměř polovina, přesněji 44 procent, rodičů pokrývá útraty na školáka z běžných příjmů, aniž by se ostatní členové rodiny museli uskromnit, 43 procent to řeší obdobně, jen na úkor ostatních. Každá dvanáctá rodina řeší výdaje na školáka z předchozích úspor či finančních rezerv.

Autor: Partners

„Děti jsou velká investice, podobně jako nákup auta či bytu. Stejně jako si je plánujete dlouho dopředu, začněte se na děti připravovat už od prvního platu. Ideálně byste si měli odkládat stranou 10 procent z příjmů. Podle zvolené strategie a množství odkládaných prostředků můžete za pár let téměř bez odříkání naspořit na počáteční výbavu,“ radí Dana Míchalová. „Nejčastější chybou, kterou rodiče dělají, je, že s nadsázkou téměř na porodním sále uzavřou stavební spoření. To je ale nejefektivnější při měsíční úložce 1 700 korun na šest až sedm let. A to si málokterá rodina při sníženém příjmu s rodičovskou či mateřskou může dovolit. Navíc stavební spoření není vhodné na patnácti či dvacetileté spoření, to lze využít mnohem efektivnější produkty.“

Kolik stojí dítě během jednotlivých let od jeho narození?

První rok dítěte, podle výpočtů Partners, stojí rodiče přes 62 tisíc. Od roku do pěti let se náklady pohybují kolem 180 tisíc, druhý stupeň, tedy šestá až devátá třída, vyjde na 220 tisíc. Na střední školu by si rodiče měli připravit zhruba 185 tisíc, a pokud chtějí mít z potomka vysokoškoláka, náklady vyskočí o dalších téměř 300 tisíc. Sečteno a podtrženo: výdaje na potomka od narození do ukončení vysoké školy jsou zhruba 1,16 milionu korun.

„Samozřejmě je možné náklady snížit třeba pomocí příbuzných a známých zděděním staršího oblečení či vybavení a v pozdějším věku dítě motivovat k zajištění vlastních příjmů formou brigád,“ uzavírá Dana Míchalová z Partners.

Informace o průzkumu: Výzkum byl realizován formou on-line dotazování prostřednictvím aplikace Instant Research agentury Ipsos pro společnost Partners na reprezentativním vzorku populace, kteří mají děti (dle regionu, kraje, velikosti místa bydliště, pohlaví, věku a vzdělání) v srpnu 2014. Velikost základního souboru byla 1050 respondentů.

Jak na tom jsme ve srovnání se zahraničím?

Podle jiného průzkumu provedeného telefonicky v červenci a srpnu v Polsku, Česku, na Slovensku a v Bulharsku, a za nímž stojí společnost Profi Credit, Češi utratí za prvňáčka v průměru 5 500 korun měsíčně. To nemusí být v rozporu s výše uvedeným výzkumem od společnosti Partners, protože náklady na prvňáčka budou obvykle větší než na školáka od druhé do páté třídy (Partners se zaměřili na průměrné měsíční náklady na dítě od první do páté třídy).

Slováci podle společnosti Profi Credit vydávají na své prvňáky o tisícovku víc. Nejméně pak zaplatí za prvňáčka Poláci a Bulhaři, zhruba 4 000 korun za měsíc.

Až desetina z rodičů ve zmíněných zemích řeší situaci půjčkou. „Souvisí to samozřejmě s tím, že rodiče musejí při nástupu dítěte do školy investovat do nové aktovky, školních pomůcek, ale také do oblečení, zájmových kroužků, stravného nebo například kapesného,“ vysvětluje marketingový ředitel Profi Creditu Ladislav Pavlík.

Kapesné dostává v Česku každý čtvrtý prvňák

V Česku dávají podle společnosti Profi Credit dětem kapesné asi dvě třetiny rodičů (64 %). S nástupem do první třídy ho dostane 28 % dětí. V průměru jim rodiče dají 200 korun měsíčně. Na Slovensku kapesné dostává 67 % dětí. V první třídě si na vlastní peníze sáhne jen každé osmé dítě. Do kasičky si ale dají o něco víc, v přepočtu 250 korun. V Polsku a Bulharsku dostávají sice prvňáčci kapesné okolo 150 korun, ale disponuje s ním více dětí. Od první třídy tu má vlastní peněženku 36 % Poláků a více než polovina Bulharů.

Peníze za jedničky a úklid

„Většina rodičů souhlasí s tím, že děti dostávají kapesné především proto, aby se naučily hospodařit s penězi a z kapesného dokázaly něco ušetřit,“ říká Ladislav Pavlík a dodává: „Zhruba polovina Čechů (56 %), Slováků (46 %) a Poláků (53 %) podmiňuje výplatu kapesného dobrými známkami ve škole, dobrým chováním či pomocí v domácnosti.“ Většina dětí v Česku, v Polsku a na Slovensku si s kapesným může dělat, co chce, ale rodiče zajímá, za co peníze utratí. Bulhaři jsou přísnější. 57 % dětí tu může své kapesné utratit jen za věci, které jim rodiče předem schválí. Podle rodičů utratí potomci peníze nejčastěji za sladkosti a hračky, pak následují koníčky a potřeby do školy.

Začátek školního roku přináší více úrazů dětí

Září je podle pojišťovny Kooperativa každoročně z hlediska úrazů dětí ve školním věku jedním z nejrizikovějších měsíců v roce. Zatímco v minulosti nejvyšší počet úrazů v průběhu kalendářního roku spadal do období letních prázdnin, v současnosti existují dva vrcholy úrazové incidence. Prvním rizikovým obdobím jsou první měsíce kalendářního roku, tím druhým je podzimní období následující bezprostředně po zahájení školní výuky.

„Po prázdninách registrujeme 10% nárůst počtu úrazů u dětí ve věku 6 – 19 let. Například v roce 2013 nám klienti měsíčně hlásili v průměru 1535 úrazů, v září 2013 to bylo 1692 úrazů. Podobně tomu bylo i v předešlých letech,“ upozorňuje na zvýšené riziko Ivana Košanová, vedoucí Odboru likvidace pojistných událostí z pojišťovny Kooperativa.

Česká podnikatelská pojišťovna dokonce eviduje průměrný počet pojistných událostí dětí za září dokonce o 20 procent vyšší oproti celoročnímu průměru.

Po návratu roste zejména počet dopravních nehod s účastí dětí a úrazů v rámci tělesné výchovy, ale i běžné výuky. Dopravní nehody bohužel mívají většinou velmi vážné následky, včetně úmrtí dětí.

Zranění v prostorách školy jsou naštěstí většinou méně závažná. "Zhmožděniny, podvrtnutí, ale dost často také úrazy zubů, obličejové části, podlitiny. Každoročně ovšem registrujeme i závažné zlomeniny," doplňuje Ivana Košanová.

Podle Pojišťovny České spořitelny je počet úrazů u dívek a chlapců téměř vyrovnaný, mírně vedou chlapci. Nejvíce zranění hlásí klienti Pojišťovny České spořitelny u dětí ve věku 10–14 let. Nejrizikovější je přitom okres České Budějovice, Frýdek-Místek a Jihlava. Nejméně úrazů naopak hlásí klienti z okresů Zlínského a Jihočeského kraje.

U České podnikatelské pojišťovny je nejohroženější věk podobný: „Nejčastěji úrazy utrpí děti druhého stupně základní školy ve věkové kategorii 11-15 let,“ sděluje Marek Woitsch.

S komplikacemi spojenými s péčí o dítě a s náklady na léčbu může pomoci úrazové pojištění. To by mělo zahrnovat pojištění drobných úrazů, výplatu za dobu nezbytného léčení a za trvalé následky úrazu.

všechny články | |

Dále v rubrice

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

V jakém věku si Češi nejčastěji sjednávají životní pojištění?

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

|

Tipy pro daňové přiznání

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

|

Nová česká poradenská banka startuje do ostrého provozu

Na českém bankovním trhu začíná fungovat nová poradenská banka. Ta nabídne klientům směs moderních fintech technologií doplněných poradenstvím. Její unikátností bude nabídka i správa produktů od jiných bank a finančních institucí...

Na českém bankovním trhu začíná fungovat nová poradenská banka. Ta nabídne klientům směs moderních fintech technologií doplněných poradenstvím. Její unikátností bude nabídka i správa produktů od jiných bank a finančních institucí...

|

všechny články v rubrice

|