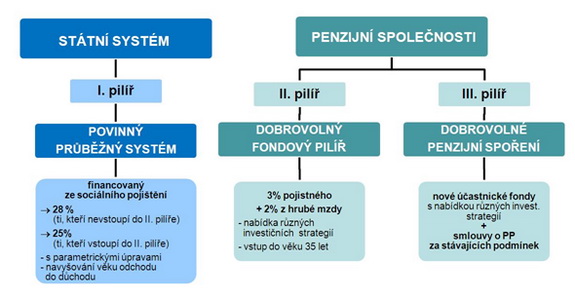

Které penzijní fondy vstoupily do transformace, aby mohly působit v novém důchodovém systému?

Od prvního

března běží

transformace penzijních fondů, jejímž

výsledkem budou nové fondy, které

nabídnou

své služby v rámci druhého

pilíře

penzijní reformy (více o reformě zde).

Podívali jsme se za Vás na to, které

fondy

zažádaly ČNB o vstup do transformačního

procesu, jenž

skončí 31. prosince letošního roku, a

které z nich se tak budou moci podílet na

novém penzijním systému. A známe

výsledek - do procesu transformace vstoupily

všechny současné

penzijní fondy. Od prvního

března běží

transformace penzijních fondů, jejímž

výsledkem budou nové fondy, které

nabídnou

své služby v rámci druhého

pilíře

penzijní reformy (více o reformě zde).

Podívali jsme se za Vás na to, které

fondy

zažádaly ČNB o vstup do transformačního

procesu, jenž

skončí 31. prosince letošního roku, a

které z nich se tak budou moci podílet na

novém penzijním systému. A známe

výsledek - do procesu transformace vstoupily

všechny současné

penzijní fondy.

Seznamte se s jednotlivými penzijními fondy,

u nichž je pravděpodobné, že

budou od

ledna 2013 přijímat

klienty do druhého pilíře penzijního

systému. Největšími fondy

podle svěřených prostředků k 30. červnu 2011 jsou

Penzijní fond České pojišťovny,

Penzijní

fond České spořitelny, AXA penzijní fond,

Penzijní

fond Komerční banky a ING penzijní fond.

Porovnejte si

výsledky všech fondů mezi sebou - zde.

Podívejte se na

grafické

znázornění penzijní reformy

vypracované

jednotlivými penzijními fondy - zde.

A přečtěte si

komentář k

penzijní reformě od hlavního analytika

produktového oddělení společnosti AWD

Tomáše Rampuly - zde.

Přehled penzijních

fondů

AEGON penzijní fond

Na Pankráci

26/322, 140 00 Praha 4

Tel: 800 111 222

E-mail: vasedotazy@aegon.cz

Fax: 244 090 390

Více informací - zde.

Allianz penzijní fond

Ke Štvanici 656/3, 186 00 Praha 8

Tel: 800

170 000, 224

405 111

E-mail: klient@allianz.cz

Fax: 242 455 701

Více

informací - zde.

AXA penzijní fond

Úzká

8/488, 602 00 Brno

Tel: 292 292 292

E-mail: info@axa.cz

Fax: 531 021 237

Více

informací - zde.

ČSOB penzijní fond Stabilita

Radlická 333/150, 150 57 Praha 5

Tel: 224 116 767

E- mail: csobpfstabilita@csob.cz

Fax: 224

119 536

Více

informací - zde.

Generali

penzijní fond

Bělehradská 132, 120 84 Praha 2

Tel: 840 132 132

E-mail: penzijni.fond@generalipf.cz

Fax: 221 109 810

Více

informací - zde.

ING

penzijní fond

Nádražní 25, 150 00 Praha 5

Tel: 844 444 480, 257 471 111

E-mail: klient@ing.cz

Fax: 257 473 555

Více

informací - zde.

Penzijní fond České

pojišťovny

Truhlářská

1106/9, 110 00 Praha 1

Tel: 840 111 280 (Po - Pá

8:00 - 18:00), 221

109 111,

E-mail: pfcp@pfcp.cz

Fax: 222 314 191

Více

informací - zde.

Penzijní fond České

spořitelny

Poláčkova 1976/2, 140 21 Praha 4

Tel: 800 207 207

E-mail: info@pfcs.cz20120402_Sazby_na_sporicich_uctech_nejnovejsi informace

Více informací - zde.

Penzijní fond Komerční

banky

Lucemburská

1170/7, 130 11 Praha 3 - Vinohrady

Tel: 800 521 521, 272 173 172

E-mail: pf-kb@pf-kb.cz;

evidence@pf-kb.cz

Fax: 272 173 171

Více

informací - zde.

Porovnání

výsledků penzijních fondů k 30. červnu 2011

| Název

penzijního fondu |

Aktiva celkem |

Peníze,

bankovní účty |

Dluhové cenné

papíry celkem |

Dluhové cenné

papíry vládních institucí |

Akcie,

podílové listy a ost. podíly |

| PF České

pojišťovny |

57 856 656 |

3 756 139 |

49 606 863 |

38 671 810 |

3 540 462 |

| PF České spořitelny |

38

701 658 |

7

866 330 |

26

981 717 |

22

355 489 |

3

631 889 |

| AXA PF |

36 169 597 |

2 183 326 |

28 568 078 |

17 604 804 |

2 590 643 |

| PF Komerční banky |

31

119 548 |

2

713 683 |

27

627 523 |

24

343 458 |

0

|

| ING Penzijní fond |

26 036 859 |

839 372 |

24 727 664 |

22 353 393 |

0 |

| ČSOB PF Stabilita |

19

683 613 |

252

643 |

18

662 116 |

16

320 333 |

263

727 |

| Allianz PF |

11 533 214 |

336 561 |

10 817 818 |

10 656 791 |

192 754 |

| ČSOB PF Progres |

10

626 880 |

243

572 |

9

765 146 |

8

495 679 |

223

868 |

| AEGON PF |

4 804 961 |

242 956 |

4 044 496 |

3 509 916 |

0 |

| Generali PF |

3

165 423 |

218

090 |

2

670 409 |

1

931 203 |

160

789 |

| CELKEM |

239 698 409 |

18 652 671 |

203 471 830 |

166 242 876 |

10 604 132 |

| Název

penzijního fondu |

Prostředky

účastníků |

Rezervy |

Vlastní

kapitál celkem |

Zisk nebo ztráta

úč. období |

| PF České

pojišťovny |

55 022 509 |

23 893 |

2 543 302 |

590 970 |

| PF České spořitelny |

36

642 553 |

28

979 |

1

913 754 |

371

382 |

| AXA PF |

33 498 656 |

22 366 |

2 525 621 |

287 649 |

| PF Komerční banky |

29

618 055 |

0

|

1

359 401 |

383

604 |

| ING Penzijní fond |

24 710 483 |

22 456 |

1 155 353 |

221 478 |

| ČSOB PF Stabilita |

18

264 840 |

3

030 |

1

011 395 |

255

631 |

| Allianz PF |

10 602 426 |

8 255 |

900 433 |

213 096 |

| ČSOB PF Progres |

9

797 295 |

329

|

611

953 |

75

723 |

| AEGON PF |

4 311 710 |

16 |

480 874 |

15 429 |

| Generali PF |

2

955 881 |

518

|

183

323 |

30

860 |

| CELKEM |

225 424 408 |

109 842 |

12 685 409 |

2 445 822 |

Zdroj: Asociace

penzijních fondů

Podrobné

informace k penzijním fondům

AEGON penzijní

fond

Zpět

AEGON Penzijní fond podal dne 28.02.2012 České

národní bance oficiální

žádost o

povolení k činnosti penzijní společnosti a o

povolení k provozování

penzijního

připojištění prostřednictvím

transformovaného fondu.

„Oblast penzí je pro AEGON po celém

světě jednou z

klíčových oblastí zájmu.

Vstupem do II.

pilíře důchodové reformy chceme

pomáhat

také klientům v České republice zajistit jejich

finanční budoucnost,“ vysvětluje Andy Cohen,

generální ředitel společnosti AEGON

Česká

republika. AEGON Penzijní fond byl v České

republice založen v roce

2007. 90%

akcionářem Penzijního fondu AEGON je

finanční

koncern AEGON, který patří mezi

největší

světové společnosti v oblasti životního

pojištění a penzijního

připojištění. AEGON působí ve

více než 20 zemích Ameriky, Evropy a Asie.

Zaměstnává přes 25 000 lidí a

stará se o 40

milionů zákazníků po celém světě. Deset procent akcií fondu vlastní společnost

ZFP akademie,

zprostředkovatelská společnost s 15letou

historií na

českém trhu.

Od počátku činnosti penzijního fondu AEGON v roce

2007

zhodnotil fond prostředky svých klientů průměrně o 3,1 %

ročně. Zhodnocení za rok 2011 bude zveřejněno v

první

polovině roku 2012. Penze jsou jednou z hlavních

oblastí,

na které se

AEGON celosvětově zaměřuje. Je významným

poskytovatelem

penzijního zabezpečení například v

Británii

či Nizozemí. AEGON např. získal

ocenění od profesionálního

sdružení

finančních poradců ve Velké Británii

jako

nejlepší poskytovatel penzí a

zároveň jako

nejlepší poskytovatel

globálního

řešení pro zabezpečení na penzi. Fond

nevybírá žádné poplatky za

otevření

a vedení účtu.

AEGON

Penzijní fond poskytne po splnění

podmínek

daných penzijním plánem

účastníkům

penzijního připojištění

výnosový

bonus, který zvyšuje zhodnocení jejich

prostředků.

Allianz penzijní

fond

Zpět

Nadstandardní výhody u Allianz

penzijního fondu

• dlouhodobě

zhodnocení nejméně 3 % (i za rok 2010

zhodnocení 3 %)

•

nejširší nabídka

penzí

•

pojištění

závažných úrazů hrazené

Allianz

penzijním fondem

• pro věrné klienty

žádné poplatky

• služba

„Daňový automat“ bez poplatku

Z penzijního připojištění se

poskytují

starobní, invalidní,

výsluhová a

pozůstalostní penze, jednorázové

vyrovnání, odbytné. V souladu s

penzijním

plánem Allianz penzijního fondu si

účastník při uzavření smlouvy

automaticky

sjednává penzi starobní a současně si

může

sjednat penzi invalidní a výsluhovou.

Pozůstalostní penze se sjednává

určením

alespoň jedné oprávněné osoby,

které

vznikne v případě úmrtí

účastníka

nárok na odbytné nebo pozůstalostní

penzi.

Allianz penzijní fond nabízí

svým klientům

službu nazvanou Daňový automat. Tato služba

výrazně

zjednodušuje využití

maximálních

daňových výhod v penzijním

připojištění daných

zákonem. Pro

všechny klienty je bez poplatku a přitom se

sjednáním Daňového automatu k ničemu

nezavazují.

AXA penzijní fond

Zpět

Za on-line uzavření dostanete bonus 500 Kč.

Dále získáte:

• 1 % z každého

nákupu s AXA kartou

Jak si můžete vybrat naspořené peníze:

• předčasný

výběr naspořených peněz

•

jednorázový výběr

naspořených peněz

•

pobírání doživotní penze

• kombinace způsobů

výplaty

S platební kartou AXA CLUB můžete uspořit více

peněz na

stáří. Budete-li při

nakupování používat

platební kartu AXA CLUB, tak za každou transakci

získáte bonus AXA. Bonusy AXA jsou pravidelně

měsíčně převáděny na váš

účet

penzijního připojištění a vztahuje se

na ně

státní příspěvek a daňová

úleva. S

platební kartou AXA CLUB spoříte

každým

nákupem.

ČSOB

penzijní fond Stabilita

Zpět

Strategie Penzijního fondu Stabilita je

zaměřena na konzervativní investování

s cílem přinášet

účastníkům

stabilní zhodnocení a spolehlivý

výnos z vložených prostředků bez

větších výkyvů při

dodržení všech zásad

obezřetného

hospodaření. Portfolio je složeno

především z českých

státních dluhopisů

a pokladničních poukázek.

Jaké výhody

přináší ČSOB Penzijní

připojištění?

• Sleva 0,5 % p.a. z úrokové sazby

neúčelového spotřebitelského

úvěru u

Poštovní spořitelny (pouze u nově

uzavřených

smluv)

• šestiměsíční

„poplatkové

prázdniny“ při sjednání Era

osobního

účtu u Poštovní spořitelny

• 7% slevy na vybrané zájezdy u

cestovní kanceláře Čedok

• zdarma on-line přístup k vašemu

účtu u penzijního fondu

•

volba programu OPTIMUM zajišťujícího

maximální výši

státního

příspěvku

a daňových úlev bez zbytečné a

zatěžující administrativy

• finanční zázemí

velké banky

• kapitálová síla a

ekonomický potenciál skupiny ČSOB

Typy dávek:

• Starobní penze

• Výsluhová penze

• Invalidní penze

• Pozůstalostní penze

• Jednorázové

vyrovnání

• Odbytné

Generali penzijní fond

Zpět

Penzijní fond Generali využil jako ostatní fondy

zákonné lhůty a

předal České

národní bance svůj transformační

projekt.

ČNB bude na jeho základě dohlížet na

přeměnu

stávajícího penzijního

fondu na Generali

penzijní společnost a.s. „Přeměna na

penzijní společnost vychází z

požadavku účetního oddělení majetku

účastníků penzijního

připojištění od

majetku akcionářů penzijních fondů,“

říká Jiří Střelický,

předseda

představenstva penzijního fondu Generali.

„Všechny

stávající vklady našich

klientů budou plně

převedeny do nového transformovaného fondu,

zatímco majetek akcionářů bude

evidován

penzijní společností. O všech

krocích

spojených s transformací budou naši

klienti

informováni dopisy, které začneme

rozesílat v

následujících

týdnech,“

dodává Jiří Střelický.

Penzijní

připojištění se státním

příspěvkem u

penzijního fondu Generali patří k

nejlepším na trhu z hlediska

zhodnocení. Z

dlouhodobého hlediska jde dle Asociace penzijních

fondů o jeden z

nejvýnosnějších

penzijních fondů

na trhu s průměrným zhodnocením za dobu činnosti

ve

výši 5,5 % p.a. Za

rok 2010 zhodnotil prostředky účastníků o 2,1 %

p.a., což

byl

jeden z nejlepších výsledků mezi

penzijními

fondy za sledované období.

Proč zvolit penzijní fond Generali:

• silný

akcionář

• vysoké

zhodnocení - průměr 5,5 % p.a.

• celý proces od

sjednání

smlouvy až po výplatu finančních prostředků je

zdarma

• smlouvu si

účastník může

kdykoliv změnit podle své momentální

finanční situace

Výhody pro účastníky

penzijního fondu Generali:

• PF Generali

sjednává všechny zákonem

povolené penze

• bezpečnost

vložených investic je

prioritním cílem, proto fond

ukládá

svěřené finanční prostředky jen do

prvotřídních akcií,

státních

dluhopisů a předních bank

• osobní data

účastníků jsou dokonale chráněna

• velmi

rozsáhlá informační

síť v rámci spolupráce Generali

Pojišťovny

a Generali penzijního fondu

• snadné

řešení finančně nepříznivé

situace

• v případě potřeby

má

účastník právo změnit

některé údaje

své smlouvy

• v určitém věku

Vám nárok

na jednorázové vyrovnání

vzniká již

po 5 letech placení

• bezplatná

poradenská činnost pro

aktivní účastníky i zájemce

o

penzijní připojištění

• bezplatná

správa smlouvy a

vedení účtu, bezplatné

pravidelné

zasílání výpisů z

účtů 1x ročně

•

penzijní fond své účastníky

pravidelně písemně informuje o způsobu jeho

hospodaření a o umístění jeho

finančních prostředků zdarma

• penzijní fond

Generali

uvádí, že chce řešit

veškeré

žádosti rychle, přesně,

ochotně a k velké spokojenosti

účastníků

také "lidsky"

• Věrnostní program

• možnost členství v

Klubu Generali

• možnost 10% slevy na

cestovní

pojištění uzavřené u

pojišťovny Generali

• možnost až 15% slevy na nově

uzavřené

nemocenské a úrazové

pojištění u

pojišťovny Generali

Dávky:

• Starobní penze

doživotní

• Invalidní penze

doživotní

• Výluhová

penze doživotní

• Pozůstalostní penze

dočasná

•

Jednorázové vyrovnání

• Odbytné

ING

penzijní fond

Zpět

Výhody u ING:

• V dlouhodobém

horizontu patří

průměrné zhodnocení vložených

prostředků k

nejlepším na trhu

• Věrnostní

kreditní karta, která spoří na penzi

• Zázemí

jedné z největších

finančních skupin světa

• Prověřená a

úspěšná spolupráce se

zaměstnavateli

• Penzijní

plán s

unikátními 7 výplatními

schématy

doživotní penze

• Bezpečná

investiční strategie s nízkým rizikem

• Ocenění produktu

nezávislými finančními

odborníky

Druhy penzí:

• Starobní penze

• Invalidní penze

• Výluhová

penze

• Pozůstalostní penze

•

Jednorázové vyrovnání

• Odbytné

Další možnosti výplaty

vložených peněz:

•

Jednorázové vyrovnání

• Odbytné

Výplatní

schémata penzí:

Účastník,

kterému vznikl nárok na starobní,

výsluhovou nebo invalidní penzi si

může zvolit jedno ze 7 výplatních

schémat doživotní výplaty. U

všech

typů doživotních penzí si zvolíte

způsob a případně i délku výplaty.

ING Penzijní fond Vám

nabízí nové a flexibilní

druhy penzijních schémat:

Penze pro

účastníka –

vyplácí se pouze

účastníkovi.

Penze

s garantovanou dobou výplaty – při

úmrtí účastníka se

pozůstalostní penze vyplácí do konce

garantované doby oprávněným

osobám

ve stejné výši jako

účastníkovi v poměru určeném

účastníkem.

Penze

pro účastníka a oprávněnou

osobu – při úmrtí

účastníka se

vyplácí doživotně jedné

oprávněné osobě ve

výši, kterou pobíral

účastník v

době úmrtí.

Penze pro

účastníka a oprávněnou osobu s

garantovanou dobou výplaty – při

úmrtí účastníka mohou

pobírat jeho penzi po garantovanou dobu max. 2

oprávněné osoby v

určeném pořadí.

Variabilní

penze - pro

účastníka a oprávněnou osobu

– účastník určí %

pozůstalostní penze, v

případě jeho úmrtí

pobírá tuto výši jedna

oprávněná osoba.

Variabilní

penze - pro účastníka a

oprávněnou osobu s garantovanou

dobou výplaty – možnost zvolit garantovanou dobu a

% pozůstalostní

penze zároveň. Vyplácí se max. 2

oprávněným osobám.

Penze

s garantovanou dobou výplaty pro

oprávněné

osoby - při

úmrtí účastníka se

pozůstalostní

penze vyplácí po garantovanou dobu

oprávněným osobám ve stejné

výši jako účastníkovi v

poměru

určeném

účastníkem.

Penzijní

fond ČP

Zpět

V souvislosti s penzijní reformou i Penzijní fond

České pojišťovny doručil do České

národní banky svůj transformační

projekt. Na

základě tohoto dokumentu bude ČNB dohlížet na

přeměnu

penzijního fondu na Penzijní společnost

České

pojišťovny. Transformace na penzijní společnost

je přitom

základním předpokladem pro

poskytování

nového spoření v rámci tzv.

druhého

pilíře, který v České republice začne

fungovat od

1. 1. 2013.

Proč být u penzijního fondu České

pojišťovny?

• Výrazně

největší penzijní fond v ČR

– počtem klientů i objemem vkladů

• Zázemí

silné mezinárodní skupiny Generali PPF

Holding

• Stabilní

zhodnocování (průměrně 1,8 % p. a. za

posledních 5 let)

• Klientský

portál -

internetový přístup k vašemu

spoření, změna

údajů a aktivace služeb

• SMS Echo

(informační SMS zdarma)

– chytré SMS zprávy o stavu

vašeho

spoření

• Daňový servis

(zdarma) – automatizace a maximalizace daňových

úlev

• Žádné

poplatky za vedení

účtu, možnost kdykoliv a zdarma provádět změny ve

smlouvě

•

Snadná dostupnost – obchodní

síť

České pojišťovny, Česká

pošta,

většina

nezávislých makléřských

společností

a finančních poradců

• Premia karta ČP - umožňuje

získat slevu

na pojištění a spořit na penzi díky

běžnému

nakupování

Nabídka penzí:

•

Výsluhová penze

• Starobní penze

• Invalidní penze

• Pozůstalostní penze

Penzijní

fond ČS

Zpět

Žádosti o povolení činnosti penzijní

společnosti, o

provozování penzijního

připojištění prostřednictvím

transformovaného fondu a

k vytvoření účastnických a

důchodových fondů byly předány ČNB 27.

února

2012. V rámci II. pilíře společnost

vytvoří čtyři povinné důchodové fondy

s různými

strategiemi.

| Ukazatel (v tis.

Kč) |

2007 |

2008 |

2009 |

2010 |

2011* |

| Aktiva celkem |

25 234 305 |

30 565 314 |

35 487 404 |

37

623 796 |

38

701 658 |

| Majetek na

osobních účtech klientů |

24 323 644 |

29 573 839 |

32 350 866 |

35

120 182 |

36

573 458 |

| Základní

kapitál |

100 000 |

350 000 |

350 000 |

350

000 |

350

000 |

| Hospodářský

výsledek z finančních činností |

917 649 |

251 114 |

578 025 |

911

875 |

430

234 |

| Provozní

hospodářský výsledek |

-136 798 |

-122 042 |

-120 129 |

-102

878 |

-58

852 |

| Hospodářský

výsledek za účetní období |

775 563 |

127 447 |

458 531 |

807

354 |

371

382 |

| |

2007 |

2008 |

2009 |

2010 |

2011* |

| Počet klientů celkem |

634

162 |

750

212 |

833

512 |

907

803 |

921

773 |

* Data za první

pololetí k 30. červnu 2011

Zdroj: Penzijní fond ČS

Proč spořit

u Penzijního fondu České spořitelny?

- dostupnost - kompletní servis poskytuje

síť poboček České spořitelny, vybrané

služby jsou

též dostupné na bezplatné lince 800

207 207 a na

lince služby SEVIS 24

- služba Maximum - jednoduchá možnost, jak

doplatit příspěvky v závěru roku a

získat daňovou

úlevu

- jistota - zázemí silné

finanční skupiny

- služby bez poplatků - uzavření smlouvy,

vedení účtu,

zasílání výpisů

a potvrzení pro daňové úlevy je zdarma

- stabilní zhodnocení - dlouhodobě

příznivé zhodnocení

finančních prostředků

je dané konzervativní investiční

strategií

- zvýhodněná nabídka

komplexního

pojištění od Pojišťovny

České

spořitelny - klienti mohou po uzavření

smlouvy o penzijním připojištění

zvolit jednu z

nabízených variant a získat tak

komplexní

pojištění až o 60 % výhodněji oproti

běžným

tržním cenám

- možnost ovládat svůj účet

prostřednictvím

internetového bankovnictví - všichni

klienti mohou sledovat

svůj účet prostřednictvím

aplikace SERVIS 24 a

provádět vybrané operace

Zisk Penzijního fondu České spořitelny

dosáhl v

roce 2011 nejvyšší hodnoty za celou

svou historii.

Hospodářský výsledek k 31. prosinci

2011 činil 874

mil. Kč (počítáno podle

účetních standardů

CAS), to je nárůst o 67 mil. Kč (8,3 %) oproti roku 2010.

„Nejvyššího zisku v

naší

historii jsme dosáhli i přes

nepříznivé

prostředí nízkých

úrokových sazeb a

pokračující obtíže na

některých

evropských finančních trzích.

Naše

dobré obchodní výsledky jsou proto

také

ukazatelem vynikající

kapitálové pozice,

stability a obezřetného hospodaření.

Svým klientům

jsme vydělali tolik, že již nyní mohu říci, že

výnos za loňský rok určitě

převýší

inflaci,“ uvedl Aleš Poklop, předseda

představenstva a

generální ředitel PFČS. (Inflace v roce 2011

dosáhla 1,9 %).

Penzijní fond České spořitelny zaznamenal loni

také nárůst v počtu klientů. Ten se meziročně

zvýšil o více než 30 tisíc

na

celkových 938 209 klientů, což je 3,3% nárůst.

Šlo

tak o největší absolutní

nárůst mezi

velkými penzijními fondy v ČR. Celkový

počet

účastníků penzijního

připojištění

všech fondů se meziročně zvýšil o 0,1

%.

Penzijní fond České spořitelny spravoval k 31.12.

2011

více než 38 mld. Kč na osobních účtech

klientů.

Na dosažení obchodních výsledků se

podílela

především rozsáhlá

prodejní

síť, která zahrnuje všechny pobočky

České

spořitelny (654) a její externí

prodejní

síť, jejíž součástí je i

Kooperativa

pojišťovna a Partner České spořitelny. Pozitivně

výsledky ovlivnil i další rozvoj

spolupráce

s 11 069 přispívajícími

zaměstnavateli.

Penzijní fond České spořitelny je

druhým

největším fondem z hlediska počtu klientů i

výše spravovaných

klientských prostředků.

Další informace zde.

Penzijní

fond KB

Zpět

Penzijní fond Komerční banky se svou

strategií řadí mezi fondy

konzervativní a

upřednostňuje v investiční strategii stabilitu

fondu. Stabilní výnosy dlužných

cenných

papírů jsou preferovány před

rizikovějšími

finančními operacemi. Cílem fondu je

dosáhnout

dostatečného zisku při minimalizaci rizika a

nízkých nákladech. Tato strategie

umožňuje

dosahovat i dostatečné úrovně

zhodnocení nad

úroveň inflace. Z

rozborů prováděných fondem

vyplývá, že se při

výběru pro klienta stává

rozhodujícím

kritériem stabilita fondu před

výší zhodnocení.

Spoření na penzi v penzijním fondu je podle

Penzijního fondu KB během na dlouhou

trať, během něhož mohou nastat roky lepší a roky

horší. Primárním

kritériem

výběru penzijního fondu proto musí

být jeho

stabilita, finanční síla,

zázemí a

bezpečnost vložených prostředků. Penzijní fond

Komerční banky garantuje svým klientům ze

zákona

alespoň nulové zhodnocení - jinými

slovy i kdyby

penzijní fond prodělal, musí ztrátu

uhradit

akcionář penzijního fondu, kterým je

Komerční banka.

V Penzijním fondu Komerční banky

získáte

nejen výhodnou a bezpečnou možnost spořit na dobu

důchodového věku. Každý

účastník fondu

získá také oblíbenou kartu

Sphere zdarma,

která přináší až 30% slevy

na nákup

u vybraných partnerů ve více než 7 500 obchodech

po

celé České republice a tím může

ušetřit až

30 000 Kč měsíčně. Život ulehčí také

on-line

přístup k účtu účastníka

přes internet,

díky kterému lehce zkontrolujete

připsané platby,

vytisknete aktuální výpisy,

elektronickou cestou

provedete změny ve smlouvě nebo si vypočítáte

konkrétní výši

vybrané dávky.

Novinkou je Věrnostní program PF KB. Díky

spolupráci s kvalitními hotely a

penziony nabízí svým klientům PF KB

zvýhodněné lázeňské služby

a

rekreační pobyty v Lázních Bohdaneč

nebo v

horských hotelech v Krkonoších a na

Valašsku. Smlouvu o penzijním

připojištění s

Penzijním fondem Komerční banky lze

uzavřít na

kterékoli z 397 poboček Komerční banky, ve 150

pobočkách a u téměř 1600 obchodníků

Modré

pyramidy stavební spořitelny nebo u některého z

externích smluvních partnerů fondu. Cesta

ke smlouvě o penzijním připojištění

vede

také přes internetové stránky

www.pfkb.cz

možnost sjednání smlouvy online nebo přes

Infolinku KB

800 111 055.

Nabídka penzí:

• Výluhová

penze

• Pozůstalostní penze

• Starobní penze :

Starobní doživotní penze bez nároku na

penzi

pozůstalostní

Starobní doživotní penze s nárokem na

penzi

pozůstalostní

Starobní doživotní penze se zaručenou dobou

výplaty 10 let

• Invalidní penze

•

Jednorázové vyrovnání

• Odbytné

Grafické

znázornění penzijní reformy od

jednotlivých penzijních fondů

Zdroj:

Penzijní fond České spořitelny

Zdroj: ING

penzijní fond

Zdroj:

Penzijní fond Komerční banky

Kam

se ztratí

penzijní fondy?

Zpět

Autor:

hlavní analytik produktového oddělení

společnosti AWD Tomáš Rampula

V systému

penzijního

připojištění je nyní zapojeno 4,6

milionu

lidí, kteří mají naspořeno 232 miliard

korun.

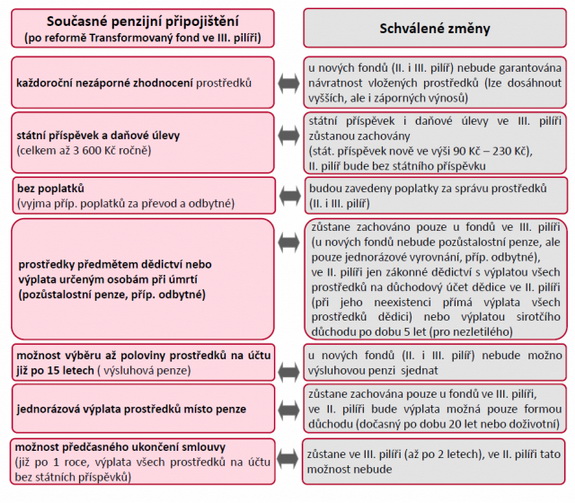

Reforma chce umožnit dnešním penzijním

fondům, aby

mohly investovat agresivněji. Současné penzijní

fondy

garantují svým účastníkům,

že výnos

nebude nikdy záporný. To je samozřejmě pro mnoho

účastníků penzijního

spoření velmi

výhodné, pro někoho však ne. Tak jako

neexistuje

růže bez trní, tak ani jistota

nezáporného

ročního výnosu není zadarmo.

Protože penzijní fond nemůže ani v

nejmenším

riskovat investuje pouze do bezpečných aktiv, jako jsou

státní dluhopisy stabilních

zemí nebo

krátkodobé termínované

vklady v

bezpečných bankách. Tato aktiva však

přináší nízký

výnos a mnoho

spořitelů by rádo ze svého spoření

mělo přece

jenom něco navíc. Také je nutné

konstatovat, že

akciové trhy v dlouhém horizontu (od 20 let) vždy

překonaly svým výnosem dluhopisy.

Transformace umožní těm účastníkům,

kteří

chtějí být při svém spoření

odvážnější, aby začali spořit v

dynamičtějším fondu. To však

neznamená, že

musí povinně přejít všichni. To ne!

Ti,

kteří mají rádi jistotu, mohou zůstat

a

spoření jede nadále podle starých

pravidel. Do

názvu jejich fondu přibude slovíčko

„transformovaný“ a změní se

výše státního

příspěvku. To je

vše.

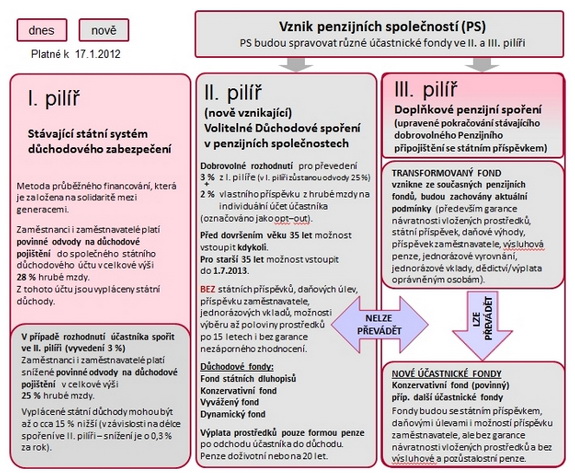

3.

pilíř

Kdo z dosavadních klientů tedy nebude chtít

vstoupit do

účastnických fondů s různou investiční

strategií a bude chtít zůstat u

původních

konzervativních pravidel, bude přesunut automaticky do tzv.

transformačního fondu. Transformovaný fond bude

obhospodařován penzijní společností

obdobně, jako

již dnes obhospodařují investiční společnosti

podílové fondy. Vedle transformovaného

fondu bude

každá penzijní společnost obhospodařovat

ještě

celou řadu účastnických fondů s různou

investiční

strategií. Tím vznikne takzvaný III.

pilíř

důchodové reformy – doplňkové

penzijní

spoření.

Jde o

výnosy

Ve 3. pilíři tedy bude celá řada

různých fondů a

účastník si bude moci zvolit ten,

kterému bude

nejvíce věřit. Tedy ten, který mu v budoucnu

přinese

nejvyšší zhodnocení.

Transformovaný

fond bude mít nadále výnosy, na

které jsme

všichni již zvyklí. Tedy výnosy těsně

nad

úrovní inflace. Za rok 2011

žádný nebo

možná jeden připíše klientům

více než 3%

zhodnocení. Obdobně tomu bude i v

dalších letech.

Pokud prudce nevyroste inflace, nelze čekat zhodnocení přes

4%.

To je vyloučené. Účastnické fondy s

jinou

strategií by dlouhodobě měli tyto výnosy

překonat. I

tolik kritizované akcie mají za 30

posledních let

průměrné roční zhodnocení přes 9 %.

Zhodnocovat

svoje peníze po dobu 30 let na úrovni 3 % nebo 9

%

znamená mít v budoucnu zcela jinou penzi.

Nicméně

výnosy jsou bez garance navrácení

investovaných prostředků a také bez

specifických

vlastností „starých“

transformovaných

fondů jako třeba výsluhové nebo

pozůstalostní

penze. Tato zajímavá pravidla budou platit

navždy.

Nicméně do „starého“

penzijního fondu

bude možné vstoupit pouze do 30. 11. 2012. Po tomto datu již

vstupní brány

„starých“ fondů zůstanou

pro nové zájemce zcela uzavřeny.

Zpět

Další

články na téma penzijní reformy:

všechny články | |

Dále v rubrice

V květnu změní Air Bank úročení spořicích účtů

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

|

V jakém věku si Češi nejčastěji sjednávají životní pojištění?

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

Spoření v cizích měnách, nabídky bank jsou velice rozdílné

Rozdíly jsou doopravdy velké, některé banky spořicí účet, termínovaný vklad v eurech či americkém dolaru vůbec nenabízí, nebo nabízejí minimální sazbu 0,01 % p.a., nebo naopak můžete získat sazbu 3 % p.a. To může být při vkladu 10 tisíc eur rozdíl více jak 7 tisíc korun...

Rozdíly jsou doopravdy velké, některé banky spořicí účet, termínovaný vklad v eurech či americkém dolaru vůbec nenabízí, nebo nabízejí minimální sazbu 0,01 % p.a., nebo naopak můžete získat sazbu 3 % p.a. To může být při vkladu 10 tisíc eur rozdíl více jak 7 tisíc korun...

|

všechny články v rubrice

|