Zonky nabízí novou investiční službu Rentiér, kterou řídí speciální algoritmus

| 6.11.2019 | Zdeněk Bubák, zpráva Zonky | |

Zonky, jako projekt propojující individuální investory a žadatele o půjčku, přišel s novou investiční službou Rentiér. Jde o investici, která podle Zonky s minimálním rizikem nabízí úrok markantně nad úrovní inflace. Rentiér by měl poskytovat značně diverzifikované investice do nízkorizikových spotřebitelských úvěrů a je prý ideální pro dlouhodobý investiční horizont. Minimální vklad je 50 000 korun. Zonky, jako projekt propojující individuální investory a žadatele o půjčku, přišel s novou investiční službou Rentiér. Jde o investici, která podle Zonky s minimálním rizikem nabízí úrok markantně nad úrovní inflace. Rentiér by měl poskytovat značně diverzifikované investice do nízkorizikových spotřebitelských úvěrů a je prý ideální pro dlouhodobý investiční horizont. Minimální vklad je 50 000 korun.

Rentiér od Zonky bude zhodnocovat vložené finance prostřednictvím investic do nízkorizikových* spotřebitelských úvěrů. Riziko je minimalizováno automatickým rozložením vysoké částky do několika stovek úvěrů napříč celým portfoliem Zonky. Speciální algoritmus by měl investorům zaručit optimální míru zhodnocení s minimálním rizikem založeném na vysoké diverzifikaci.

„Počet investorů, kteří mají na Zonky investováno více než milion korun, je více než 500 a stále roste. Právě jejich investiční apetit nás motivoval k tomu vytvořit novou službu Zonky Rentiér, která umožní vkládat větší sumy najednou. Rentiér splňuje představy investorů, jak díky technologiím na pár kliknutí investovat a vydělávat jako banka,“ komentuje start nové služby Pavel Novák, CEO Zonky.

Pozn. dle charakteristily od společnosti Zonky

Investice v rámci služby Rentiér začínají na minimálním vkladu 50 000 korun, shora není zatím nijak omezen. Následně se vložené prostředky pomocí algoritmu automaticky rozloží do stovek až tisícovek půjček, čímž zajistí vysokou diverzifikaci.

Kromě relativně vysokého zhodnocení, stabilního v čase, a pohodlného spravování investičního portfolia v rámci internetového rozhraní nabízí Rentiér investorovi možnost si po šesti měsících od vkladu investované peníze včetně výnosu vybrat. Investor, který má o svých financích přehled 24 hodin denně 7 dní v týdnu, má možnost přesunout prostředky investovaných na Zonky na svůj běžný účet provázaný s účtem investorským. Výstupní poplatky jsou nulové.

Od hrubého výnosu 7,36 % p.a. se odečítají poplatky za správu a možné rizikové náklady. Očekávaný čistý výnos se tak podle Zonky pohybuje kolem 4,4 % p.a. Výnos může podléhat dani z příjmu, žádné další či skryté poplatky podle vyjádření zástupců společnosti Zonky služba nezahrnuje.

reklama

|

Příklad investice v rámci služby Rentiér od Zonky:

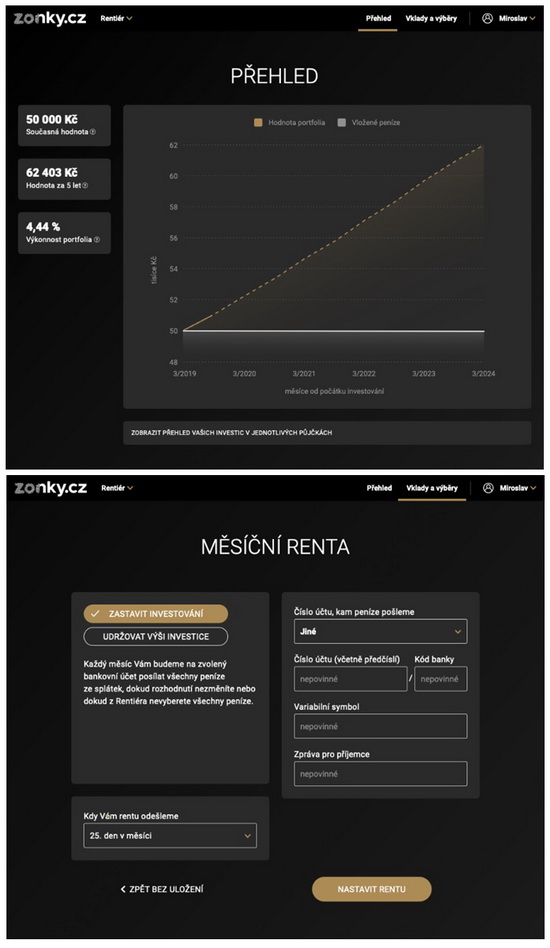

Klient vloží částku 50 968 Kč. Po odečtení vstupního poplatku 1,9 % investují Zonky 50 000 Kč. Očekávaný hrubý výnos je 7,36 % p.a. - poplatek za správu portfolia je 1,51 % p.a. a očekávané rizikové náklady 1,41 % p.a. Čistý negarantovaný výnos, který podléhá zdanění, lze očekávat na úrovni 4,44 % p.a. Modelový příklad vychází z aktuální výkonnosti portfolia Zonky. |

Ukázka webového rozhraní Rentiéra

Zonky Rentiér - webové rozhraní

Autor: Zonky

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

Menší riziko a větší výnos: Jak rozumně rozdělit investice a dosáhnout stabilního růstu

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

|

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

všechny články v rubrice

|