Jak si vede doplňkové penzijní spoření? Jak vám může zhodnotit peníze ukládané na důchod?

| 30.10.2017 | Zdeněk Bubák, Veronika Křivská | |

Co je to doplňkové penzijní spoření? Kdo se do něho může zapojit a za jakých podmínek? Jaké společnosti doplňkové penzijní spoření nabízejí? Kolik mají účastníků, s jakým kapitálem hospodaří a jak zhodnocují jim svěřené peníze? Na tyto otázky bychom vám chtěli odpovědět v dnešním článku. Doplňkové penzijní spoření je dnes jediným státem podporovaným způsobem, jak si individuálně odkládat peníze na důchod. Co je to doplňkové penzijní spoření? Kdo se do něho může zapojit a za jakých podmínek? Jaké společnosti doplňkové penzijní spoření nabízejí? Kolik mají účastníků, s jakým kapitálem hospodaří a jak zhodnocují jim svěřené peníze? Na tyto otázky bychom vám chtěli odpovědět v dnešním článku. Doplňkové penzijní spoření je dnes jediným státem podporovaným způsobem, jak si individuálně odkládat peníze na důchod.

Lidé si v ČR na penzi většinou nějak spoří. Podle nedávného výzkumu UNIQA pojišťovny provedeného ve spolupráci s agenturou NMS si téměř 60 % lidí na penzi spoří nebo se jinak zajišťuje (více zde). Favorizovaným produktem těch, kteří si na stáří odkládají peníze, je přitom penzijní připojištění, lidově řečeno "penzijko". Sklon ke spoření přitom roste se vzděláním a s vyšším čistým příjmem domácnosti.

Spoření do penzijních fondů ale může mít dvojí podobu:

- spoření přes transformované penzijní fondy (staré "penzijko"), jinak také nazývané jako penzijní připojištění (původní název produktu před penzijní reformou)

- účastnické penzijní fondy (nové "penzijko"), jinak nazývané jako doplňkové penzijní spoření

S první variantou - tedy penzijním připojištěním, se nemůžete dostat do minusu, protože to je z pozice státu zakázáno. Nicméně i zde platí obecné pravidlo, že čím menší riziko, tím menší výdělek. Proto si jako účastník penzijního připojištění moc nevyděláte. Kdo má doplňkové penzijní spoření, tedy nové „penzijko“, může vydělat víc, ale také se může dostat i do minusu.

Kromě penzijních fondů lidé pro tvorbu úspor na stáří volí také stavební spoření nebo životní pojištění. Uložení peněž na běžných, spořicích nebo termínovaných účtech dnes však vzhledem k nízkým úrokovým sazbám není příliš výhodné. Například ukazatel Finparády.cz Sporoindex, který odpovídá průměrnému zhodnocení částky 100 tisíc korun uložené na spořicích účtech v českých bankách bez podmínek, má nyní hodnotu 0,2 %.

reklama

|

Hlavním neduhem při využívání oblíbeného penzijního spoření v praxi je to, že si lidé v průměru odkládají málo peněz (v průměru kolem několika stovek korun měsíčně) a začínají se spořením až v pozdějším věku. Češi nejvíce spoří na penzi mezi 45 a 54 rokem, tedy jen 20 až 10 let před odchodem do starobního důchodu (více zde). Přitom ideální je spořit si na penzi hned od mládí. Dokonce lze ukládat peníze na důchod i vlastním dětem, před dosažením jejich dospělosti (viz zde). Pro dostatečné zabezpečení na důchod by si Češi měli měsíčně místo několika stovek korun odkládat alespoň 5 – 10 procent své mzdy. Při průměrné mzdě 27 tisíc korun jde o částku o 1 350 až 2 700 korun. Z hlediska maximálního využití státní podpory bychom měsíčně ale měli spořit alespoň 3 tisíce korun.

V jakém věku odejdete do důchodu?

Kromě malého objemu spořených peněz na stáří je problémem i způsob ukládání peněz

Lidé, kteří si spoří v rámci penzijních fondů, většinou nechali po reformě důchodového systému peníze v tzv. transformovaných penzijních fondech, které v průměru ponesou méně než fondy doplňkového penzijního spoření, čili účastnické penzijní fondy. Abyste se o doplňkovém spoření více dozvěděli, připravili jsme pro vás podrobný popis tohoto finančního produktu. Zjistíte také, jak si v této oblasti vedou jednotlivé penzijní společnosti, kolik mají účastníků, jaké mají jejich fondy průměrné zhodnocení apod.

Co je to doplňkové penzijní spoření?

Doplňkové penzijní spoření (dále DPS) je modifikací původního penzijního připojištění se státním příspěvkem, označovaného také jako třetí pilíř penzijního systému. Tento způsob spoření podporuje stát formou příspěvků a daňových úlev. Cílem DPS je získat další zdroj příjmů v důchodovém věku vedle státního důchodu.

Penzijní systém v České republice

V ČR fungují v současné době 2 pilíře důchodového systému, a to I. a III. pilíř:

- I. pillíř – představuje státní systém důchodového zabezpečení, ze kterého jsou vypláceny starobní důchody. Důchody jsou vypláceny z příspěvků na sociální pojištění.

- III.pilíř

- účastnické fondy (tzv. doplňkové penzijní spoření) – je modifikací původního penzijního připojištění se státním příspěvkem. Jde o spoření na stáří, podporované státními příspěvky (90 – 230 Kč měsíčně podle výše příspěvku účastníka, tj. 300 – 3 000 Kč měsíčně), s možností příspěvků od zaměstnavatele (závisí na každém zaměstnavateli, není regulováno státem; průměrná výše příspěvku činí cca 500 Kč měsíčně) a daňovou úlevou (180 – 3 600 Kč za rok podle měsíčního vkladu, tj. 1 100 – 3 000 Kč). Dále je zde také možnost čerpat prostředky prostřednictvím tzv. předdůchodu. Zrušením systému důchodového spoření (tzv. II. penzijního pilíře) se doplňkové penzijní spoření stalo v podstatě jediným systémem individuálního spoření na stáří.

- transformované fondy (tzv. penzijní připojištění) – jde o spoření v penzijních fondech, které bylo možné sjednat do konce roku 2012. Poté se vlivem penzijní reformy pro nové klienty uzavřelo.

Existuje i možnost čerpat předdůchod již 5 let před dovršením státem určeného důchodového věku pro odchod do starobního důchodu.

Na penzi si k 30. 6. 2017 spořilo 4 488 963 účastníků, z toho 3 830 499 lidí ve starém penzijním připojištění a 658 464 lidí v novém doplňkovém penzijním spoření (zdroj: Asociace penzijních společností)

Pozn:

V přehledu výše chybí II. pilíř – Penzijní fondy (tzv. Důchodové spoření) – jednalo se o dobrovolný systém, který existoval od roku 2013 do roku 2016. Kdo do něj vstoupil, stal se pro něj tento systém závazným až do doby nároku na řádný důchod, účastníci z něj nemohli vystoupit. Do II. pilíře bylo odváděno celkem 5 % z hrubého výdělku (3 % z důchodového pojištění a 2 % z hrubé mzdy zaměstnance). Důchodové fondy byly zrušeny k 1. červenci 2016, kdy vstoupily do likvidace, čímž zanikly. Účastníci, kteří do těchto fondů spořili, si své úspory do konce roku 2016 buď vybrali, anebo je převedli do III. pilíře.

Více najdete v Poradně Finparády.cz |

Jak mohu vstoupit do doplňkového penzijního spoření?

Vstup do DPS je dobrovolný, věk není omezen. Od roku 2016 mohou uzavřít i rodiče spoření svým dětem mladším 18 let. V 18 letech si mohou děti vybrat třetinu naspořené částky, a to pokud spořily alespoň 10 let a poslední 2 roky nezměnily penzijní společnost. Dospělý klient si může peníze vybrat po dosažení 60 let.

Při vstupu do DPS se rozhodujete, s jakou mírou rizika chcete své peníze ukládat a zhodnocovat a penzijní společnost vám vybere příslušný účastnický fond. Obecně existují 3 typy fondů: konzervativní (nízké riziko, nízká očekávaná míra zhodnocení), vyvážený (střední riziko, střední očekávaná výnosnost) a dynamický (vyšší riziko a vyšší očekávaná výnosnost). S dobou spoření se riziko také snižuje, takže platí, že do dynamických fondů by měli více vstupovat mladí účastníci a do konzervativních ti starší, i když vždy záleží na naturelu konkrétního člověka.

Státní příspěvek a sleva na dani u DPS

I doplňkové penzijní spoření podporuje stát formou příspěvků a daňových úlev (viz tabulka). Státní podpora je až 230 korun a při měsíční úložce nad 3 000 korun si lidé mohou snížit daňový základ až o 24 tisíc korun a ušetřit tak dalších 3 600 korun.

| Vlastní měsíční platba v Kč | 100 | 300 | 500 | 800 | 1000 | 1500 | 2000 | 3000 | | Státní měsíční příspěvek v Kč | 0 | 90 | 130 | 190 | 230 | 230 | 230 | 230 | | Roční úspora na daních v Kč | 0 | 0 | 0 | 0 | 0 | 900 | 1800 | 3600 | | Celkem roční výhody v Kč | 0 | 1080 | 1560 | 2280 | 2760 | 3660 | 4560 | 6360 | Pozn.: Snížit si daňový základ o 24 tisíc Kč (tj. čistého 3 600 Kč) bude možné prostřednictvím daňového přiznání za rok 2017, které se podává v roce 2018.

Důchodová kalkulačka

Kolik lidí si již prostřednictvím DPS ukládá peníze?

V DPS spořilo k 30. září 2017 v ČR celkem 658 464 lidí, což je poslední zveřejněný údaj ze strany Asociace penzijních společností ČR.

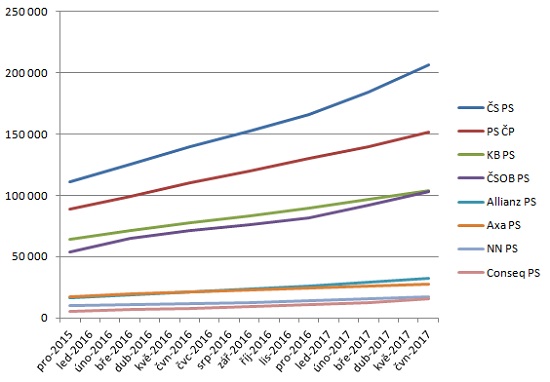

Počet aktivních účastníků v účastnických fondech penzijních společností

| Penzijní společnost | Počet účastníků (30.6.2017) | | Česká spořitelna – penzijní společnost | 206 228 | | Penzijní společnost České pojišťovny | 151 670 | | KB Penzijní společnost | 103 697 | | ČSOB Penzijní společnost | 103 243 | | Allianz penzijní společnost | 32 577 | | AXA penzijní společnost | 27 940 | | NN Penzijní společnost | 17 495 | | Conseq penzijní společnost | 15 614 |

Zdroj: Asociace penzijních společností ČR

Počty účastníků jednotlivých typů fondů podle strategie, jako je růstová či dynamická, vyvážená či rozvážná nebo konzervativní, jednotlivé společnosti nezveřejňují. Proto si musíme vystačit s počty účastníků DPS celkem ve všech účastnických fondech dané společnosti.

Graf č. 1: Vývoj počtu účastníků v DPS podle společností 12/2015 - 6/2017

Autor: Finparáda.cz z dat Asociace penzijních společností ČR

Střadatelé se mohou rozhodnout, zda přejdou od stávající penzijní společnosti k jiné, která jim může zhodnotit peníze lépe. Přejít do nového doplňkového penzijního spoření mají možnost i ti, kdo spoří na penzi ve starém penzijním připojištění - v transformovaných penzijních fondech.

Objemy ve fondech DPS a jejich rozdělení podle strategie

Česká spořitelna - penzijní společnost vede nejen v počtu účastníků, ale i ve výši vlastního kapitálu, tj. v objemu peněz, které jí svěřili účastníci a které zhodnocuje. Z pohledu objemu svěřených prostředků je druhá Penzijní společnost České pojišťovny a třetí ČSOB Penzijní společnost.

Podíl dílčích fondů najdete v níže uvedené tabulce. Nejvyšší podíl dynamického spoření má Conseq penzijní společnost, nejnižší AXA. Největší podíl prostředků v rámci konzervativního spoření nashromáždila Česká spořitelna - penzijní společnost a nejnižší podle předpokladu Conseq penzijní společnost.

Vlastní kapitál účastnických fondů k 30.6.2017

| Penzijní společnost | Celkový vlastní kapitál účastnických fondů v mil. Kč | Podíl podle typu fondu v % | | Konzervativní | Vyvážený | Dynamický | | Česká spořitelna – penz. spol. | 8 104,27 | 67,33 | 24,65 | 8,02 | | Penz. spol. České pojišťovny | 4 933,01 | 4,01 | 89,141) | 6,84 | | ČSOB Penz. spol. | 3 694,42 | 56,35 | 34,992) | 8,66 | | KB Penz. spol. | 3 045,23 | 60,05 | 24,58 | 15,37 | | Allianz penz. spol. | 1 180,97 | 41,18 | 30,59 | 28,24 | | AXA penz. spol. | 1 136,46 | 36,95 | 63,053) | 0 | | NN Penz. spol. | 758,85 | 64,02 | 17,93 | 18,05 | | Conseq penz. spol. | 742,37 | 0,94 | 35,814) | 63,255) | Zdroj: Finparáda.cz z dat Asociace penzijních fondů ČR

1) součet podílu Spořicího a Vyváženého účastnického fondu

2) součet podílu Garantovaného a Vyváženého účastnického fondu

3) součet podílu Vyváženého a Dluhopisového účastnického fondu

4) hodnota za Dluhopisový účastnický fond

5) hodnota za Globální akciový účastnický fond

Jak se peníze účastníků DPS za rok průměrně zhodnotily?

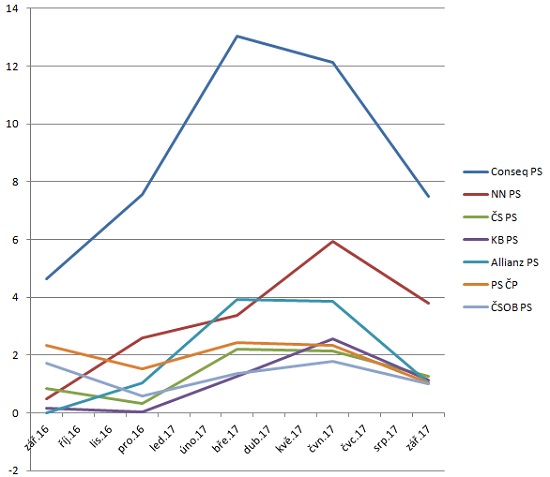

Roční průměrné zhodnocení všech účastnických penzijních fondů každé společnosti k 30. září najdete v níže uvedené tabulce. Pod ní je pak graf vývoje stejného ukazatele (viz Graf č. 2), tj. ročního průměrného zhodnocení všech účastnických fondů každé společnosti od září 2016 do září 2017 po čtvrtletích.

Nejvyššího zhodnocení dosahují v průměru účastnické penzijní fondy Conseq penzijní společnosti, a to dlouhodobě. Tato společnost díky tomu, že má méně účastníků (viz počty účastníků) má větší prostor pro uplatnění dynamické strategie a tím i vyššího zhodnocení. Zásluhu na tom má především Conseq globální akciový účastnický fond, jehož zhodnocení za uplynulý rok (od 10. 10. 2016 do 10. 10. 2017) činí 15,30 %.

Na druhém místě v průměrném zhodnocení všech účastnických fondů figuruje NN Penzijní společnost, která opět patří mezi menší společnosti (viz počty účastníků). Zhodnocení dynamického Růstového účastnického fondu této společnosti za uplynulý rok (od 13. 10. 2016 do 13. 10. 2017) činí vysokých 24,25 %.

Třetí místo patří České spořitelně - penzijní společnosti, u které se nejlépe podle očekávání dařilo Vyváženému účastnickému fondu a Dynamickému účastnickému fondu. Tento fakt je umocněn tím, že penzijní společnost je největší na trhu z hlediska počtu účastníků DPS a proto má menší manévrovací prostor z pohledu složení jednotlivých strategií a větší část u ní pravděpodobně musí tvořit konzervativní strategie, než u výše zmíněných společností.

| Penzijní společnost | Průměrné zhodnocení účastnických fondů p.a. (k 30.9.2017) | | Conseq penzijní společnost | 7,50 % | | NN Penzijní společnost | 3,81 % | | Česká spořitelna – penzijní společnost | 1,26 % | | KB Penzijní společnost | 1,13 % | | Allianz penzijní společnost | 1,05 % | | Penzijní společnost České pojišťovny | 1,05 % | | ČSOB Penzijní společnost | 1,02 % | | Axa penzijní společnost | 0,06 % | Zdroj: Asociace penzijních společností ČR

Graf č. 2: Vývoj váženého průměru zhodnocení všech účastnických penzijních fondů každé penzijní společnosti

Autor: Finparáda.cz z dat Asociace penzijních společností ČR

Žebříček DPS na Finparádě.cz

Aby si veřejnost mohla jednoduše porovnat výsledky účastnických fondů jednotlivých penzijních společností působících v ČR, provozuje finanční portál Finparáda.cz žebříček doplňkového penzijního spoření. V tomto žebříčku jsou hodnocena následující kritéria:

- vážený průměr zhodnocení prostředků všech účastnických fondů dané penzijní společnosti vypočtený pomocí zhodnocení jednotlivých účastnických fondů za uplynulý 1 rok a aktuálního počtu penzijních jednotek v daném fondu (1 penzijní jednotka = 1 vložená koruna do daného účastnického fondu) – váha 70 %

- počet aktivních účastníků celkově v účastnických fondech dané penzijní společnosti – váha 20 %

- výše vlastního kapitálu všech účastnických fondů dané penzijní společnosti – váha 10 %

Prvnímu místu žebříčku nejlepších účastnických penzijních fondů vládne již od začátku tohoto roku Conseq penzijní společnost, na zbylých dvou místech se v průběhu roku střídá Penzijní společnost České pojišťovny, NN Penzijní společnost, Allianz penzijní společnost a Česká spořitelna – penzijní společnost.

Aktuálně je na prvním místě žebříčku Conseq penzijní společnost, na druhém Česká spořitelna – penzijní společnost a na třetím místě NN Penzijní společnost.

Finparáda.cz disponuje podrobnými daty o všech penzijních fondech

Tým Finparády.cz týdně stahuje data o účastnických penzijních fondech všech osmi penzijních společností. Má k dispozici aktuální hodnotu penzijní jednotky, hodnotu fondového vlastního kapitálu a počet penzijních jednotek. V archivu Finparády.cz je historie těchto údajů od vzniku účastnických penzijních fondů, tj. od 1. 1. 2013.

Čtvrtletně Finparáda.cz sleduje vývoj počtu aktivních účastníků v účastnických fondech jednotlivých penzijních společností.

Měsíčně je aktualizován žebříček nejlepších účastnických penzijních fondů, v rámci kterých je počítáno procentuální zhodnocení jednotlivých účastnických fondů za uplynulý rok a vážený průměr zhodnocení všech účastnických fondů dané penzijní společnosti.

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Hypotéky mírně zdražily. Banky povedou boj o bonitní klienty

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

|

všechny články v rubrice

|