Úvěr na rekonstrukce, nebo na celou nemovitost? Trend se vrací do normálu

| 5.5.2020 | Zdeněk Bubák, zpráva Asociace českých stavebních spořitelen | |

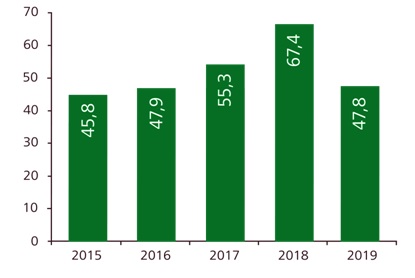

Rok 2019 byl na celém trhu s úvěry na pořízení nemovitostí dozvukem předchozího vývoje. V roce 2018 totiž došlo v reakci na opatření České národní banky k předzásobení. Lidé si tehdy chtěli půjčit peníze dřív, než dojde ke zpřísnění jejich poskytování. Dokazuje to i celkový objem poskytnutých úvěrů ve výši 47,8 miliardy korun za rok 2019. Přinášíme vám pohled Asociace českých stavebních spořitelen na trh úvěrů v loňském roce. Rok 2019 byl na celém trhu s úvěry na pořízení nemovitostí dozvukem předchozího vývoje. V roce 2018 totiž došlo v reakci na opatření České národní banky k předzásobení. Lidé si tehdy chtěli půjčit peníze dřív, než dojde ke zpřísnění jejich poskytování. Dokazuje to i celkový objem poskytnutých úvěrů ve výši 47,8 miliardy korun za rok 2019. Přinášíme vám pohled Asociace českých stavebních spořitelen na trh úvěrů v loňském roce.

Přestože došlo k meziročnímu poklesu téměř o třetinu, nelze to vnímat negativně. Pokud totiž zprůměrujeme výsledky za roky 2018 a 2019, vychází objem poskytnutých úvěrů ročně na 57, 6 miliardy korun, což by představovalo nejlepší výsledky od roku 2010. Většina obchodů se však efektem předzásobení předsunula již do roku 2018.

Srovnání úvěrů od stavebních spořitelen najdete zde

Graf 1.: Objem poskytnutých úvěrů (v miliardách korun)

Zdroj: AČSS

„Podle statistik lidé uspíšili svá rozhodnutí a poptávali především větší úvěry na pořízení nemovitostí, aby unikli avizovanému zpřísnění regulatorních doporučení ze strany ČNB. Ta významně zvýšila požadavky na bonitu dlužníků a jejich vlastní prostředky, a tím pádem snížila dostupnost úvěrů,“ vysvětluje Jiří Šedivý, tajemník AČSS.

Stavebko má široký záběr

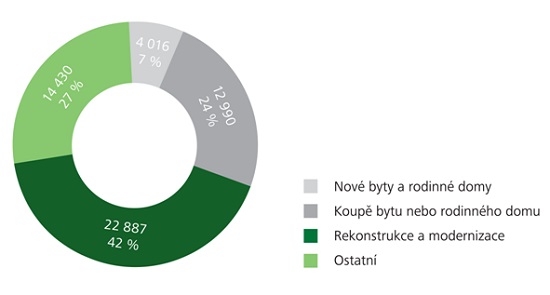

Lidé si v loňském roce od stavebních spořitelen půjčovali skoro stejné částky jako o rok dříve. Průměrná hodnota nově poskytnutého úvěru meziročně klesla jen mírně, konkrétně z 924 tisíc na 880 tisíc korun, tedy o 4,8 %.

Významnější změny jsme zaznamenali u struktury poskytnutých úvěrů. Nejdříve se oproti dlouhodobému průměru v letech 2017 a 2018 přechodně změnila skladba poptávky. Kleslo množství financování rekonstrukcí, ale naopak zesílilo využití úvěrů na pořízení nemovitostí. Vloni se však už lidé do nového bydlení přes stavební spoření tolik nehrnuli. Podíly jednotlivých účelů se vrátily k dlouhodobým hodnotám, kdy opět dominovaly úvěry na rekonstrukce.

Stavebko si tedy stále zachovává charakter finančního nástroje, který dokáže obsloužit všechny segmenty poptávky po lepším bydlení: od výměny oken přes nové kuchyně či koupelny až po pořízení nových bytů a domů či jejich výstavbu.

„Nejvíce úvěrů z hlediska počtu poskytují stavební spořitelny bez zajištění zástavním právem k nemovitosti. To je přesně druh financování, který nemá na trhu adekvátní konkurenci. Stavebko jej díky své konstrukci umí nejlépe: v řádu několika set tisíc korun, za nízkou úrokovou sazbu a s dostatečně dlouhou dobou splatnosti,“ uzavírá Šedivý.

Graf 2.: Struktura poskytnutých úvěrů (nové úvěry, počet)

Zdroj: AČSS

všechny články | |

Dále v rubrice

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

všechny články v rubrice

|