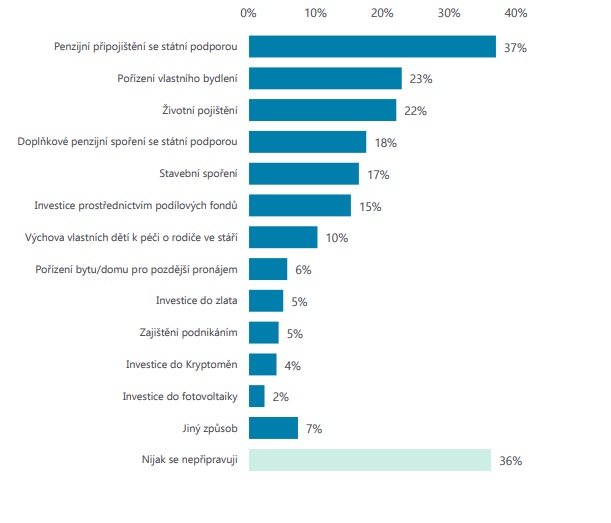

Které formy zajištění na stáří klienti využívají?

Dle výzkumu mezi respondenty ve věku 18-65 let společnosti Partners, který pro ni připravila výzkumná agentura MindBridge Consulting, lidé využívají následující formy zajištění na stáří. Zajímavostí je, že 12 % mladých pak častěji věří podnikání, kterým by se chtělo zajistit na stáří, oproti standardní skupině, u které věří podnikání jen 5%.

Zdroj: Partners

Stávající druhy penzijních fondů

Transformované fondy – vznikly z původních penzijních fondů, přičemž jsou u nich zachovány podmínky platné při založení, tj. záruka nezáporného zhodnocení, státní příspěvky, příspěvky od zaměstnavatele a možnost jednorázového vyrovnání či výsluhové penze. V transformovaném fondu jsou uloženy prostředky klientů, kteří uzavřeli smlouvu o penzijním připojištění do konce roku 2012. Do fondu tedy již nelze vstupovat.

Účastnické fondy – jsou nově vzniklé fondy, které představují jedinou možnost spoření pro nově uzavírané smlouvy. K těmto fondům také patří příspěvky od státu či zaměstnavatelů a daňové úlevy, ale není garantováno nezáporné zhodnocení finančních výnosů. Tyto fondy sice nabízejí širší možnosti zhodnocení prostředků, ale i větší riziko, proto mají povinnost nabízet také konzervativní možnosti spoření.

Chystané vládní změny od příštího roku

Jen pro informaci upozorňujeme, že změny ohledně spoření na penzi formou doplňkového spoření/investování jsou zatím v projednávání v poslanecké sněmovně (jde o sněmovní tisk číslo 474) a v případě, že by byla novela schválena, mohla by platit od začátku roku 2024. Oproti reformě státních penzí, kterou podepsal prezident 1. září a která začne platit od října 2023.

1. Vyšší mobilita účastníků v transformovaných fondech

Aktuálně velký počet klientů tvoří účastníci penzijního spoření v transformovaných fondech (penzijní připojištění se státním příspěvkem), které jsou sice uzavřeny vstupu nových účastníků, ale stávající účastníci do nich i nadále pravidelně přispívají. Výhodou tohoto spoření na penzi je to že klienti těchto fondů nemohou dostat do mínusu. Tato garance je však vykoupena tím, že tyto fondy mohou své prostředky investovat konzervativně, jinak by musely hradit ztrátu ze svého majetku). Zhodnocení klientů tak není schopné pokrýt inflaci a v dlouhodobém horizontu dochází ke znehodnocení vložených prostředků.

Doplňkové penzijní spoření klientům naopak může přinést zajímavější výnosy, které v dlouhodobém horizontu mohou překonat i inflaci, v případě dobře zvolené investiční strategie účastníkem. Na druhou stranu tyto fondy nenabízí garanci vložených prostředků (jsou více rizikové) a nelze čerpat po určitém období výsluhu, jako je tomu u transformovaných fondů.

Přesto by měli být účastníci více motivováni k přechodu do doplňkového penzijního spoření, které nabízí možnost vyššího zhodnocení naspořených prostředků i jejich následné čerpání dle zvoleného druhu renty (včetně předdůchodové). Navrhuje se možnost současné účasti v transformovaném i účastnickém fondu za účelem snazšího přestupu do účastnických fondů, aniž by účastníci museli rušit svoji účast v dosavadním transformovaném fondu.

2. Výše státního příspěvku v penzijních fondech

Poskytování státního příspěvku v penzijních fondech je dnes vázáno na příspěvek účastníka, přičemž minimální výše příspěvku účastníka je 300 Kč měsíčně a maximální výše tohoto příspěvku, nad kterou se státní příspěvek již dále nezvyšuje, činí 1000 Kč měsíčně.

Spodní hranice se má zvýšit ze současných 300 Kč na 500 Kč měsíčně a horní hranice příspěvku ze současných 1000 Kč na 1700 Kč měsíčně. Tím má být jednak zohledněn obecný růst mezd, k němuž došlo od posledního nastavení v roce 2013, a jednak mají být účastníci (příspěvkem i daňovými odpočty) motivováni k vyšším příspěvkům.

3. Změny zákona o daních z příjmů

Zde má dojít k zásadním změnám. Dochází ke změnám v osvobození od daně při výplatě penzí a úpravě nezdanitelné části základu daně. Zavádí se samostatné ustanovení, kde bude výčet produktů spoření na stáří a jejich podmínky obsaženy v novém § 15 a zákona o daních z příjmů.

Plánuje se konec osvobození od daně u jednorázových výběrů prostředků. Jak je uvedeno v důvodové zprávě, v případě penzijního připojištění se státním příspěvkem, doplňkového penzijního spoření a penzijního pojištění je hlavním smyslem získání penze ve stáří, a to dlouhodobé nebo doživotní. Proto nejsou osvobozená jednorázová plnění a penze, které mají být pobírány po dobu kratší než 10 let. Výjimkou je invalidní penze. Obdobně to bude platit pro životní pojištění. Ani zde se nebudou podporovat jednorázová plnění a důchody na dobu kratší než 10 let. Opatření se nebude týkat smluv uzavřených před účinností novely zákona.

V případě nezdanitelné části základu daně bude zaveden souhrnný limit 48 000 Kč, který lze od základu daně odečíst a do kterého se započítávají příspěvky na všechny uvedené produkty. Nebude platit samostatný limit 24 000 Kč pro příspěvky na penzijní připojištění se státním příspěvkem, penzijní pojištění a doplňkové penzijní spoření a vedle toho samostatný limit 24 000 Kč pro příspěvky na soukromé životní pojištění, jako je tomu podle dosavadního znění zákona o daních z příjmů.

Daňově podporovaným produktem spoření na stáří má být:

• a) penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem,

• b) doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření,

• c) penzijní pojištění u instituce penzijního pojištění,

• d) soukromé životní pojištění,

• e) nový dlouhodobý investiční produkt

4. Nový dlouhodobý investiční produkt

Pokud ještě nedojde ke změně, bude se tento produkt jmenovat Dlouhodobý investiční produkt a budeme ho znát pod zkratkou DIP. Fungovat bude jako stávající třetí důchodový pilíř a jedná se o nový produkt s daňovou podporou.

S ohledem na bezpečnost vložených finančních prostředků bude důležité, kdo bude mít oprávnění tento produkt nabízet. Návrh zatím obsahuje, že by tento produkt mohli nabízet regulované a dozorované instituce s licencí od ČNB, jako jsou obchodníci s cennými papíry, banky, investiční společnosti a samozřejmě stávající penzijní společnosti.

DIP nebude garantovat žádné zisky, takže na novince můžete hodně vydělat, ale taky všechno prodělat.

Produkt umožní investovat i do aktiv, které dnes nakupovat v rámci spoření na důchod nelze. Jedná se o investice typu private equity, infrastrukturní projekty, alternativy, akcie a jiná dynamická aktiva, s nimiž jsou spojeny potenciálně vyšší výnosy. Těmto aktivům hraje do karet i dlouhodobý horizont, na který je produkt sjednáván, protože s delším horizontem klesá riziko investice.

Všechny tyto změny mají vést k většímu využití důchodových produktů a k tomu, aby se lidé na svůj důchod zodpovědně připravovali. Není totiž dobré spoléhat se pouze na stát, jelikož poměr ekonomicky aktivních obyvatel na jednoho důchodce bude v roce 2050 přesně 1:1. To nejsou moc dobré vyhlídky pro budoucí generaci důchodců, a proto je dobré využít jakékoliv příležitosti, kdy nám stát nabízí při spoření pomocnou ruku.

Čerpáno z článku Úspory na stáří po novele v daňových souvislostech - Podnikatel.cz, na který odkazuje i Asociace penzijních společností ČR a z materiálů společnosti Partners.

| Doplňkové penzijní spoření lze porovnat ZDE >>> |

Ohodnoťte vaše penzijní spoření

Máte sjednané penzijní spoření? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaším penzijním spořením. Hodnotit můžete ZDE.

|