Jak fungují participační investice společnosti Ronda Invest?

| 24.10.2024 | Veronika Křivská, zpráva Ronda Invest | foto: Finparada.cz | |

Investiční crowdfunding v poslední době nabírá na obrátkách a těší se velké popularitě. Když se ale začtete do názorů investorů na sociálních sítích a diskusních fórech, zjistíte, že situace není zdaleka tak růžová. Množí se projekty, ve kterých lidé pravděpodobně přijdou o peníze. Proti tomu stojí stabilní a dlouhodobé výsledky participačních investic společnosti Ronda Invest, o co se jedná? Investiční crowdfunding v poslední době nabírá na obrátkách a těší se velké popularitě. Když se ale začtete do názorů investorů na sociálních sítích a diskusních fórech, zjistíte, že situace není zdaleka tak růžová. Množí se projekty, ve kterých lidé pravděpodobně přijdou o peníze. Proti tomu stojí stabilní a dlouhodobé výsledky participačních investic společnosti Ronda Invest, o co se jedná?

P2P fórum sdružuje investory z jednotlivých P2P i P2B (peer-to-peer/business) platforem. Když se začtete do sekce fóra věnované českým licencovaným crowdfundingovým platformám nabízejících podílení se na úvěrech podnikatelům, zjistíte, že situace není tak růžová, jak by se z mediálních vyjádření těchto firem mohlo zdát.

V poslední době se na P2P fóru množí příspěvky, kde si investoři stěžují na zpoždění plateb, špatnou komunikaci i nové tranše projektů, které jsou na základě minulých zkušeností problémové. Lidé na fóru před crowdfundingovými platformami spíše varují, sdílejí zkušenosti se zpožďováním plateb, ztrátou zainvestovaných peněz a kvalitou nových nabízených projektů, co do úvěrových klientů ale i zajištění úvěru.

Některé crowdfundingové platformy sice rychle rostou v počtu projektů, profinancovaných sumách a počtu registrovaných klientů. Rostoucí počet neúspěšných projektů je ale začíná dohánět.

Co je Ronda Invest?

Oproti crowdfundingu stojí participační investice společnosti Ronda Invest, která funguje na obdobném principu, ale přistupuje k němu jinak. Společnost poskytuje úvěry převážně developerským projektům vždy zajištěných nemovitostmi, a to ze svých vlastních prostředků. Pečlivě si tak hlídá, komu peníze půjčuje a kvalitu projektů staví nad jejich kvantitu. Jen v takovém přístupu vidí dlouhodobou prosperitu business modelu a dobrých vztahů se svými klienty.

Až v momentě, kdy je úvěr Rondou zafinancován a úvěrový klient tak prošel důslednou prověrkou historie podnikání, podnikatelského záměru, nemovitosti k zajištění a platební morálky, stává se investice přístupná retailovým investorům.

Úroková sazba = výnos, který tak narozdíl od crowdfundingových platforem (kde se čeká na vybrání částky od investorů na úvěrování) začíná běžet hned po investování prostředků klientem. Každý poskytnutý úvěr je navíc zajištěn nemovitostí – u které se také vždy prověřuje likvidita a případný bezproblémový prodej – se zástavním právem v prvním pořadí, LTV do 70 % a sepsaným notářským zápisem.

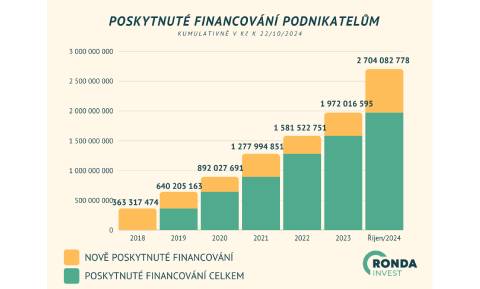

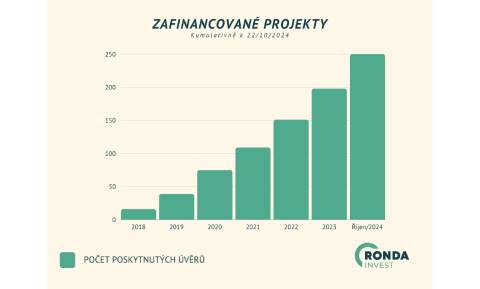

Z dosavadních výsledků v roce 2024 vyplývá, že Ronda Invest stojí na pevných základech a stabilně roste. A investoři z toho profitují, protože své investice i výnosy dostávají včas a bez výpadků. Od roku 2017, kdy Ronda Invest zahájila svou činnost, poskytla financování 250 projektům v celkové hodnotě přesahující 2,7 miliardy Kč. Jen za uplynulé léto vyplatila Ronda Invest přes 284 milionů Kč a z toho 13 milionů byly výnosy investorů.

Graf - Poskytnuté financování podnikatelům

Autor: Ronda Invest = Pro zvětšení klikněte na obrázek =

Klienti přístup Ronda Invest oceňují – jejich počet se blíží 4 000 a zpravidla 76 % vyplacených peněz bez váhání reinvestují okamžitě do nových projektů v nabídce, které na platformě neustále přibývají.

Graf - Zafinancované projekty

Autor: Ronda Invest = Pro zvětšení klikněte na obrázek =

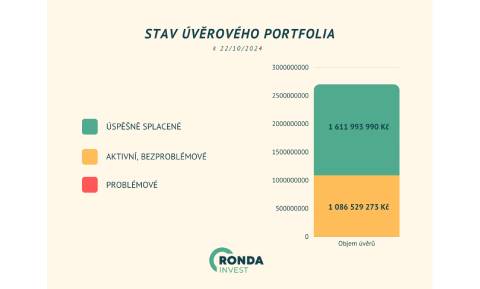

Investoři aktuálně investují s výnosovou sazbou v průměru 8,2 % p.a. I přes mírné snižování, ke kterému společnost nutí snižování základní úrokové sazby v ekonomice, se výnosy drží vysoko. Zejména v porovnání s konzervativními investičními produkty. Ronda Invest umožňuje reálné zhodnocení překonávající zhodnocování úspor na spořicích účtech či termínovaných vkladech.

Graf - Stav úvěrového portfolia

Autor: Ronda Invest = Pro zvětšení klikněte na obrázek =

| Žebříček podílových fondů |

| | Kalkulačka podílových fondů | | | Sjednání investic | |

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

všechny články v rubrice

|