Nebankovní půjčky v Česku: Proč o ně mají lidé zájem?

| 6.6.2025 | Veronika Křivská, zpráva APNÚ | foto: Bondster | |

Regulovaný nebankovní trh v České republice, který se řídí současnou legislativou, dokáže dobře zajistit financování určité části společnosti. Nebankovní úvěry představují bezpečnou alternativu pro lidi, kteří potřebují rychle vyřešit nenadálý výdaj. Tito zákazníci jsou pro banku často rizikoví a nemají dostatečné úspory pro nečekané situace. Pojďme si přiblížit tuto část trhu a podívat se na její aktuální vývoj. Regulovaný nebankovní trh v České republice, který se řídí současnou legislativou, dokáže dobře zajistit financování určité části společnosti. Nebankovní úvěry představují bezpečnou alternativu pro lidi, kteří potřebují rychle vyřešit nenadálý výdaj. Tito zákazníci jsou pro banku často rizikoví a nemají dostatečné úspory pro nečekané situace. Pojďme si přiblížit tuto část trhu a podívat se na její aktuální vývoj.

Asociace poskytovatelů nebankovních úvěrů (APNÚ) sdružuje 14 poskytovatelů nebankovních úvěrů, kteří mají licenci ČNB, podléhají dohledu a regulaci centrální banky a řídí se vlastním etickým kodexem.

Tyto společnosti poskytují úvěry určité části populace, která by jinak neměla možnost legálního financování. Celkový objem úvěrů za rok 2024 dosáhl 6,9 mld. Kč, v roce 2023 se jednalo o 5,8 mld. Kč.

Největší podíl mají úvěry do 12 měsíců (38 %), dlouhodobější úvěry tvoří 35 %, revolvingové úvěry představují čtvrtinu všech úvěrů a pouhá 2 % tvoří podnikatelské úvěry.

Celkový objem spotřebitelských úvěrů na českém trhu za rok 2023 dle údajů Ministerstva financí představuje 55 miliard Kč, podíl regulovaných poskytovatelů se tedy pohybuje mezi 11 - 13 %. Celkově členské společnosti obsluhují 152 000 zákazníků.

Přehled spotřebitelských úvěrů od bank i vybraných nebankovních společností najdete na Finparádě zde

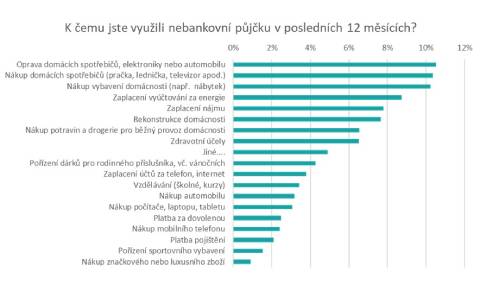

Na co si lidé nejčastěji u nebankovek půjčují?

Nebankovky nejčastěji půjčují na opravy a pořízení domácích spotřebičů, automobilu, nebo vyúčtování energií.

Průzkum mezi zákazníky členů asociace potvrzuje, že zákazníci nebankovních společností si půjčují primárně na nezbytné věci nebo nenadálé výdaje. Úvěry na nadstandard, značkové zboží nebo např. dovolenou zde v podstatě neexistují.

Graf - Využití nebankovní půjčky

Autor: Asociace poskytovatelů nebankovních úvěrů (APNÚ)

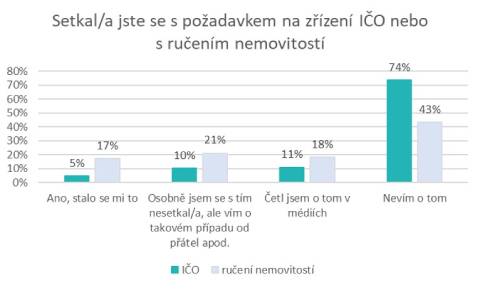

Nabídky šedých či nelegálních úvěrů se množí

Alarmující bylo zjištění, že celých 12 % dotázaných zákazníků by bylo ochotno obrátit se na nelegálního poskytovatele, tedy na lichváře, pokud by nedostali úvěr na regulovaném trhu. Oproti loňským datům takto odpovědělo dvakrát více zákazníků.

Necelých 40 % dotazovaných zákazníků dostalo osobně nabídku na spotřebitelský úvěr, kdy poskytovatel vyžadoval ručení nemovitostí (nejedná se o úvěry na bydlení) nebo se s ní setkali jejich známí a rodina.

15 % uvedlo, že jim nebo jejich známým byla nabídnuta půjčka spojená se založením živnostenského listu. Tyto praktiky a nabídky šedých nebo dokonce nelegálních poskytovatelů úvěrů se stále častěji objevují na internetu a sociálních sítích.

Graf - Požadavek o zřízení IČO

Autor: Asociace poskytovatelů nebankovních úvěrů (APNÚ)

„To, že je půjčka nebankovní, automaticky neznamená, že je nevýhodná. Důležité je rozlišovat mezi důvěryhodným poskytovatelem a firmou, která staví na neznalosti klienta,“ vysvětluje Martin Novák ze společnosti Broker Consulting. „Pokud si nejste jistí, poraďte se s odborníkem. Finanční konzultant vám pomůže vyhodnotit konkrétní nabídku a najít bezpečné řešení.“

Pět znaků férové půjčky

- RPSN je jasně uvedeno a odpovídá běžné úrovni trhu.

- Smlouva je přehledná, bez skrytých poplatků.

- Poskytovatel má platnou licenci ČNB.

- Společnost komunikuje srozumitelně a bez nátlaku.

- Možnost předčasného splacení bez sankcí nebo za minimální poplatek.

Férový poskytovatel komunikuje otevřeně, ochotně odpovídá na otázky a netlačí vás do rychlého rozhodnutí. Pokud něco ve smlouvě chybí nebo je nesrozumitelné, raději ustupte.

Žebříček půjček naleznete na Finparádě zde

Roste počet zamítnutých žádostí o úvěr

Průměrná míra zamítnutých žádostí v roce 2024 vzrostla na 50,4 %. Průměrná míra v čase roste, v loňském roce byla pod 40 %.

„Ukazuje se, že roste potřeba financí u lidí, kteří ale na legální úvěr nedosáhnou. Naši členové proto pečlivě posuzují úvěruschopnost každého klienta, zkoumají jeho výdajovou a příjmovou stránku a nahlížejí do úvěrových registrů. V lednu jsme spoluzakládali registr, který pomáhá odhalovat rizikové chování žadatelů a funguje jako prevence jejich předlužení. Ruku v ruce s tím rostou i náklady, které poskytovatelé musí pokrýt v souvislosti s důsledným prověřováním žadatelů,“ uvádí Aleš Perutka, předseda představenstva APNÚ.

Tabulka - Průměr zamítnutých žádostí o půjčku

Autor: Asociace poskytovatelů nebankovních úvěrů (APNÚ)

Vývoj potvrzuje, že ověřování informací v dostupných registrech je nedílnou součástí standardního fungování napříč členy APNÚ. Počet prověření přesáhl v roce 2024 hranici 2,5 miliónů.

„Data Českého statistického úřadu ukazují, že poměrně značná část českých domácností si nemohla dovolit nečekaný výdaj ve výši 15 600 Kč. Více než 244 tisíc domácností s nejnižšími příjmy má problémy s neočekávanými výdaji. Schopnost zvládnout tyto neplánované výdaje je přitom klíčovým faktorem finanční stability domácností,“ uvádí Michael Fanta, hlavní analytik CETA.

Zatímco vyšší příjmové skupiny mohou čerpat úspory, nízkopříjmové domácnosti jsou odkázány na vnější zdroje financování, ať už ve formě úvěrů nebo pomoci od rodiny. Nebankovní společnosti jsou často jedinou legální možností pro nízkopříjmové domácnosti při akutní potřebě pokrytí nenadálých výdajů.

Proč mají nebankovky vyšší úrok?

Úrokové sazby přímo závisí na rizikovosti. Nebankovní sektor obsluhuje rizikovější zákazníky, a musí proto tento fakt kompenzovat vyšší úrokovou sazbou. Banky a nebankovní společnosti mají také rozdílné zdroje financovaní. Banky mají díky možnosti přijímat klientské vklady přístup k relativně levnému a stabilnímu kapitálu. Nebankovní poskytovatelé musí kapitál získávat z externích zdrojů, jako jsou úvěry od bank, emise dluhopisů nebo soukromé investice.

Nebankovní společnosti nabízejí flexibilní půjčky, které jsou spojeny s vyššími náklady a se zákazníky udržují intenzivnější přímou komunikaci. Posuzují úvěruschopnost u všech žadatelů i odmítnutých zákazníků, kteří tvoří až polovinu z nich. Do výše nákladů se významně propisuje i potřeba častější individuální komunikace se zákazníky k zajištění pravidelné platební morálky.

Sběr dat probíhal v únoru 2025 mezi zákazníky APNÚ formou online dotazování, celkově odpovídalo 3 490 zákazníků nebankovních společností, které jsou členy APNÚ.

Co dodat závěrem?

Nebankovní poskytovatelé úvěrů představují důležitou součást finančního trhu, zejména pro domácnosti, které nemají přístup k tradičním bankovním produktům. Přestože jejich služby mohou být nákladnější, regulace a dohled ČNB zajišťují základní ochranu spotřebitelů.

Vývoj na trhu zároveň ukazuje, že je stále důležitější umět rozlišit mezi férovou nabídkou a rizikovou praktikou. Informovanost a obezřetnost zůstávají klíčem k odpovědnému úvěrování.

| Žebříček spotřebitelských úvěrů |

| | Kalkulačka spotřebitelských úvěrů | | | Sjednání spotřebitelského úvěru | |

Máte sjednanou půjčku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší půjčkou. Hodnotit můžete ZDE.

|

všechny články | |

Dále v rubrice

všechny články v rubrice

|