K jaké změně na trhu s povinným ručením došlo? Kdy povinné ručení viníkovi nehody nepomůže?

| 17.8.2023 | Veronika Křivská, zprávy Broker Consulting, Slavia, Uniqa | foto: Shutterstock | |

Přinášíme vám obsáhlý článek, ve kterém naleznete informace o aktuální hodnotě Broker Consulting POVIndexu, která meziměsíčně poklesla o 105 Kč. Dále se v článku dočtete proč nové autopojištění Slavie pojišťovny přitahuje stále více motoristů a v jakých situacích povinné ručení viníkovi nehody nepomůže. Přinášíme vám obsáhlý článek, ve kterém naleznete informace o aktuální hodnotě Broker Consulting POVIndexu, která meziměsíčně poklesla o 105 Kč. Dále se v článku dočtete proč nové autopojištění Slavie pojišťovny přitahuje stále více motoristů a v jakých situacích povinné ručení viníkovi nehody nepomůže.

Hodnota Broker Consulting POVIndexu meziměsíčně poklesla o 105 korun na 6 783 korun. Za poklesem stojí změna v produktech na tuzemském pojišťovacím trhu, při němž skončilo poskytování jednoho z nejdražších pojištění vozidel v ČR. Nová nabídka POV logicky ovlivnila sledovaný vývoj ukazatele. Podle odborníků se ale trend mírného růstu cen i přesto nemění. Aktuálně na trhu dochází ke konsolidaci pojišťovacích možností a hledání rovnováhy v nabídce jednotlivých produktů. Výhled na podzim hovoří o dalším zdražování.

„Na pojistném trhu došlo ke změně ve smyslu ukončení jednoho z nejdražších pojišťovacích produktů, který byl dlouho součástí nabídky, kterou si mohli klienti sjednávat. Namísto něj je nově mezi možnostmi povinné ručení od jiné pojišťovny, které je na cenově přijatelnější úrovni. Vývoj POVIndexu to logicky v červenci ovlivnilo, trend ale zůstává nadále rostoucí,“ komentuje změny na pojistném trhu Martin Novák, hlavní analytik Broker Consulting.

Přehled povinného ručení na Finparádě

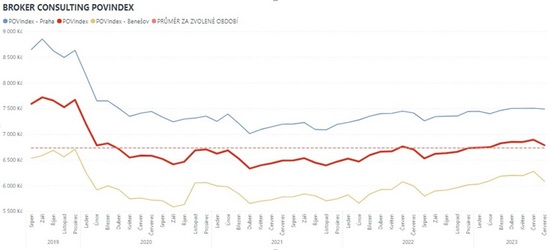

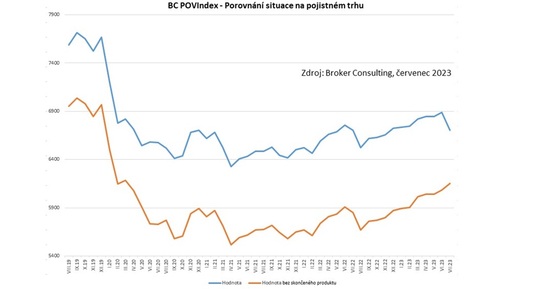

Broker Consulting POVIndex zaznamenal za červenec pokles hodnoty o více než 100 korun a průměrná cena za povinné ručení se tak zastavila na 6 783 korunách. I tak je ale aktuální hodnota nejvyšší za červenec od počátku měření, které odstartovalo v srpnu 2019. Dlouhodobý průměr se nachází stejně jako v předcházejících měsících pod aktuální hodnotou a celkově činní 6 731 korun, viz graf č. 1. O tom, jaký je celkový trend na pojistném trhu s povinným ručením, vypovídá graf č. 2, který potvrzuje názor odborníků ohledně dlouhodobého mírného růstu cen. I po vyjmutí skončeného produktu z výpočtu POVIndexu se zde prokázalo, že se trend křivky nezměnil. Momentálně dochází pouze ke konsolidaci možností a hledání rovnováhy na pojistném trhu.

Graf vývoje Broker Consulting POVIndexu

Autor: Broker Consulting

Při srovnání celorepublikového průměru s trendem v hlavním a menším městě je situace obdobná. V Praze byla v červenci cena za POV nejvyšší letos 7 487 Kč, následuje loňský rok 7 412 Kč a poté rok 2020 s 7 440 Kč. Nejnižší cenu popisuje hodnota POVIndexu za předloňský červenec, a to 7 192 Kč. Průměr v hlavním městě činní 7 333 korun. Dlouhodobě jsou ceny za tento typ pojištění v hlavním městě nejvyšší, i proto je uvedená hodnota daleko nad celorepublikovým průměrem POVIndexu. V Benešově u Prahy, který zastupuje menší město, se situace liší v jednotlivých rocích: 2023 – 6 079 Kč, 2022 – 5 992 Kč, 2021 – 5 777 Kč, 2020 – 5 716 Kč. Zdejší průměr (5 846 Kč) je naopak o několik stovek korun níže pod hranicí toho celkového.

„Nadále a zejména pak na přelomu roku očekáváme další nárůst cen u povinného ručení. U pojišťoven se mohou nyní objevovat sezónní nabídky, dá se ale s velkou mírou jistoty očekávat, že dlouhodobě ceny pod dlouhodobý průměr POVINdexu neklesnou,“ říká k červencovým výsledkům Jiří Váchal, analytik neživotního pojištění společnosti Broker Consulting.

Graf porovnání situace na pojistném trhu

Autor: Broker Consulting

Proč nové autopojištění Slavie pojišťovny přitahuje stále více motoristů?

Zatímco v prvním čtvrtletí letošního roku si denně ve Slavii sjednalo povinné ručení kolem 280 motoristů, ve druhém čtvrtletí už byl denní průměr 430 motoristů. Za tímto více než padesátiprocentním nárůstem je jednoznačně nové autopojištění, které se týká, jak povinného ručení, tak havarijního pojištění a které charakterizují vyšší limity plnění, krytí většího množství rizik a velkorysejší asistence. Více než dvojnásobně rostla Slavia v rámci autopojištění při porovnání s tržním průměrem už vloni. Letos je však podle dosavadních údajů pro české motoristy ještě přitažlivější. Podle údajů České kanceláře pojistitelů evidovala Slavia ke konci července 229 917 pojištěných vozů, což je o 29 529 (+14,7 %) vozidel více než tomu bylo v závěru prosince 2022.

Nové autopojištění vychází z pěti základních balíčků, které si majitelé vozidel mohou doplnit podle vlastního uvážení o další připojištění. Konečnou variantu autopojištění si tak sestaví podle toho, čeho se obávají, jak často a kde jezdí nebo parkují.

„Vzhledem k tomu, že minimálně čtvrtina řidičů v České republice už někdy využila asistenční služby, klademe velký důraz i na tuto část autopojištění,“ vysvětluje ředitel tvorby a správy produktu Slavia pojišťovny Jiří Běťák a zdůrazňuje, že nejde jenom o náhradu škody po nehodě nebo krádeži, ale také o rychlou pomoc při docela obyčejné poruše auta. „V praxi to znamená, že i k té nejjednodušší verzi povinného ručení si u nás můžete sjednat třeba VIP asistenční služby,“ dodává Běťák.

Limity plnění u povinného ručení jsou nyní rozevřeny od 50 do 200 milionů korun při škodách na majetku i na zdraví. Všechna doplňková připojištění mají evropskou územní platnost a zahrnují rizika od vandalismu přes zavazadla až po oblíbené pojištění všech skel včetně těch u zpětných zrcátek. Současně Slavia rozšířila škálu pojistných událostí se zvířaty, které teď kryjí nejenom nabourání při jízdě, ale také škody při parkování, kdy třeba kuny s oblibou poškodí kabely v motorovém prostoru.

Od roku 2023 Slavia cílí nejenom na své tradiční klienty, ale i na majitele dražších vozů, jejichž ceny začínají šestimístnými ciframi na sazebníku. „Vzhledem k nové segmentaci a cenotvorbě vychází naše pojištění motorových vozidel v rámci porovnání hodnoty a ceny velmi zajímavě i pro dražší německé značky,“ dodává Běťák.

Současně však pojišťovna nezapomíná ani na standardní české škodovkáře. Vzhledem k tomu, že průměrné stáří vozového parku je v České republice téměř 16 let, není bez zajímavosti, že Slavia havarijně pojistí i patnáctiletá auta. Většina hráčů na trhu má pouze dvanáctiletou hranici.

UNIQA: 10 situací, kdy povinné ručení viníkovi nehody nepomůže

Povinné ručení je pro provoz aut předepsáno ze zákona a pomáhá oběma stranám případného střetu: poškozené straně se z něj vyplácí pojistné plnění za škody na majetku a újmu na zdraví, a viníka chrání před povinností úhrady mnohdy velmi vysokých částek, které by nebyl často schopen splatit. Přesto existují situace, kdy ani platné povinné ručení motoristy nezachrání a pojišťovna může výplatu plnění odmítnout, anebo chtít od viníka poskytnuté plnění poškozeným částečně či celé zpět. Přinášíme výčet nejdůležitějších z nich.

1. Škoda způsobená sobě a nejbližším

Pojišťovna nehradí škodu nebo újmu, které utrpí řidič-viník nehody, ani škodu na jeho vozidle, kterým škodu způsobil. Rovněž se z povinného ručení nehradí majetková škoda způsobená osobám blízkým řidiče-viníka, jež s ním žijí v době nehody ve společné domácnosti. Pojišťovna nevyplatí plnění ani za škodu způsobenou jedním vozidlem téhož pojištěného na druhém vozidle stejné osoby.

2. Škoda mezi vozidly jízdní soupravy

Pojišťovna nehradí škodu vzniklou mezi vozidly jízdní soupravy složené z motorového a přípojného vozidla, a ani na přepravovaném nákladu.

3. Škoda vzniklá na organizovaných závodech a soutěžích

Pojišťovna nehradí škodu vzniklou během aktivní účasti na motoristických závodech, neprobíhají-li za běžného provozu, kdy je účastník povinen dodržovat předepsaná pravidla v plném rozsahu.

4. Škoda při teroristických nebo válečných událostech

Pojišťovna nehradí škody v situacích, kdy provoz vozidla má přímou souvislost s takovými událostmi.

5. Škoda je vyšší, než jaké limity plnění byly ve smlouvě sjednány

Jde samozřejmě o nepříliš častou extrémní situaci, ale dochází k nim. Stává se například v cizině, kdy náš motorista způsobí trvalou újmu na zdraví několika produktivních osob, které jsou v dalším životě odkázány na trvalou péči kvůli nesoběstačnosti a na nichž jsou závislé vyživované osoby, případně třeba při zaviněných hromadných tragických nehodách v tunelu či střetech s osobním vlakem, kde dojde u mnoha osob k újmě na zdraví a vysoké majetkové škodě. Pojišťovna plní jen do výše sjednaných pojistných částek, zbytek jde za viníkem.

6. Škoda byla viníkem způsobena úmyslně

Pojišťovna regresuje za viníkem vyplacené pojistné plnění, prokáže-li se, že pojištěný zapříčinil škodu nebo újmu záměrně.

7. Pojištěný viník nesplnil základní povinnosti po nehodě nebo základní povinnosti motoristy

Pojišťovna bude vymáhat vyplacené pojistné plnění zpět, jedná-li pojištěný viník po nehodě v rozporu se základními povinnostmi: nesepíše společný záznam o nehodě, nepřivolá na místo nehody Policii ČR, přesahuje-li škoda zřejmě 100 tisíc Kč nebo došlo ke škodě na majetku třetí osoby (například obce) nebo k újmě na zdraví osob, případně opustí místo nehody, anebo neohlásí nehodu pojišťovně. Všechny tyto skutky znemožňují nebo významně komplikují šetření pojišťovny.

Dalšími prohřešky proti pravidlům platným pro motoristy, kvůli nimž bude pojišťovna vymáhat zpět pojistné plnění vyplacené poškozené straně, jsou následující:

řízení vozidla bez platného ŘP, řidič senior nemá předepsané lékařské osvědčení ke způsobilosti řídit, řidiči byl uložen zákaz řízení.

8. Škoda při neoprávněném použití vozidla

Pojišťovna vymáhá vyplacené pojistné plnění zpět, vznikne-li škoda při neoprávněném použití vozidla, kdy vozidlo viník řídil bez souhlasu vlastníka (například ho bez vědomí vlastníka použil pro cestu, při které došlo k nehodě, přitom nejde o klasické odcizení vozidla).

9. Škoda s technicky nezpůsobilým vozidlem v provozu

Pojišťovna může vymáhat zpět pojistné plnění nebo jeho část, není-li vozidlo schváleno do provozu nebo nemá-li platnou STK nebo byla-li škoda způsobena v důsledku technické závady vozidla. Zde se posuzuje příčinná souvislost mezi závadami nebo technickými nedostatky a vznikem škody, zda měly vliv na konkrétní způsobenou nehodu (například opotřebení brzdové soustavy, příliš ojeté pneu apod.).

10. Škody způsobené pod vlivem alkoholu nebo drog

Pojišťovna bude vymáhat uhrazené pojistné plnění poškozeným zpět od viníka, jenž řídil pod vlivem alkoholu, drog a psychotropních látek, nebo se bezdůvodně odmítl podrobit příslušné zkoušce na jejich přítomnost, i když byl ze strany Policie ČR k tomu vyzván.

Povinné ručení je nezbytnou součástí provozu na veřejných komunikacích a jeho absence může mít vážné důsledky. Za provozování nepojištěného vozidla může například hrozit uložení pokuty a odebrání registrační značky vozidla nebo zahájení trestního stíhání, které může vyústit až v pobyt ve vězení (v případě opakovaného provozování nepojištěného vozidla).

reklama

|

všechny články | |

Dále v rubrice

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Aktuální data z hypotečního trhu

V květnu 2025 poskytly banky a stavební spořitelny nové hypotéky za 27,4 miliardy Kč. Do toho se pozitivně promítla průměrná realizovaná sazba hypoték, která v květnu dále klesla na 4,6 %. Aktuální informace o novém ČBA Hypomonitoru a srovnání hypotečních...

V květnu 2025 poskytly banky a stavební spořitelny nové hypotéky za 27,4 miliardy Kč. Do toho se pozitivně promítla průměrná realizovaná sazba hypoték, která v květnu dále klesla na 4,6 %. Aktuální informace o novém ČBA Hypomonitoru a srovnání hypotečních...

|

Plaťte chytře i na cestách: Novinky od bank pro pohodlnější dovolenou

Léto je za rohem a s ním i hlavní sezóna cestování. Banky na to reagují novými produkty a službami, které usnadní placení v zahraničí a nabídnou více komfortu. Ať už vyrážíte na dovolenou k moři, nebo plánujete výlet do metropole, novinky od...

Léto je za rohem a s ním i hlavní sezóna cestování. Banky na to reagují novými produkty a službami, které usnadní placení v zahraničí a nabídnou více komfortu. Ať už vyrážíte na dovolenou k moři, nebo plánujete výlet do metropole, novinky od...

|

Jak chránit domov v roce 2025? Pojištění dnes myslí i na jízdní kola, fotovoltaiku a IT asistenci

Ať už žijete ve městě, na vesnici, nebo trávíte víkendy na chalupě, s domovem má jistě každý spojený pocit bezpečí, ale i odpovědnost za jeho ochranu. Přestože na většinu situací nelze být stoprocentně připravený, správné pojištění může ulehčit mnoho starostí...

Ať už žijete ve městě, na vesnici, nebo trávíte víkendy na chalupě, s domovem má jistě každý spojený pocit bezpečí, ale i odpovědnost za jeho ochranu. Přestože na většinu situací nelze být stoprocentně připravený, správné pojištění může ulehčit mnoho starostí...

|

všechny články v rubrice

|