Kdy půjdeme do důchodu a jaká jsou pravidla od roku 2023?

| 26.10.2023 | Veronika Křivská, zpráva Banky.cz | foto: Banky.cz | |

Několik let jsme si mysleli, že ohledně důchodového věku už máme jasno: 65 let. Jeden z nejvyšších na světě. S postupným přizpůsobováním jsme se dostali od předrevolučních 53 let (žena se dvěma dětmi) po novodobých 65 let. Ale nedávno vláda informovala, že posun na 65 let nebyl poslední. Několik let jsme si mysleli, že ohledně důchodového věku už máme jasno: 65 let. Jeden z nejvyšších na světě. S postupným přizpůsobováním jsme se dostali od předrevolučních 53 let (žena se dvěma dětmi) po novodobých 65 let. Ale nedávno vláda informovala, že posun na 65 let nebyl poslední.

Dle prohlášení našich vrcholných představitelů je nutné věk odchodu do důchodu znovu navýšit. Tentokrát pružně, podle vývoje ukazatele střední délky života vypočítané vždy pro aktuální padesátníky. Jak vypadá změna věku odchodu do důchodu dle výpočtů ministerstva?

Odchod do důchodu: pravidla platná v roce 2023

Během roku 2023, 2024 (a též v předchozích letech) se na odchod do důchodu vztahují dva základní požadavky:

- Dosáhnout důchodového věku

- Trvání sociálního pojištění alespoň 35 let.

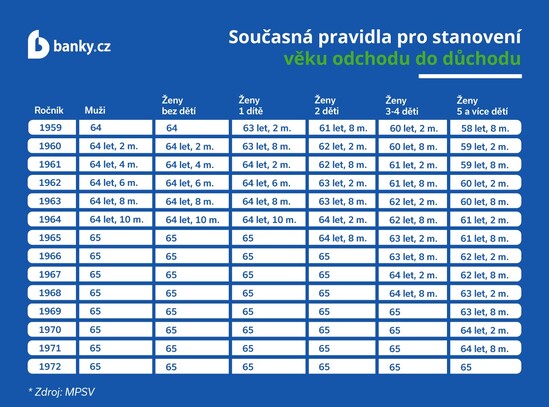

Protože se stále ještě přizpůsobujeme (zatím) poslední velké změně nejen v důchodovém věku, do důchodu chodí lidé různě, je navržena tak, aby všichni lidé narození v roce 1972 a později směli do řádného důchodu shodně v 65 letech.

„Ročníky starší (v nich především ženy, které pečovaly o děti) mají nárok na důchod o něco dříve. Ročník 1972 bude zároveň prvním, komu se do důchodového věku nezapočítá péče o děti. Otázka „Kdy odcházejí ženy do důchodu?“ se stane zbytečnou, neboť na všechny se budou vztahovat pravidla stejná“, říká finanční specialista Petr Jermář z Banky.cz

Spolu se změnou důchodového věku se měnila i potřebná doba pojištění. Od roku 2018 však již platí pro všechny stejná: 35 let. Lidé, kteří důchodového věku dosáhli před rokem 2010, si vystačili s 25 lety uhrazeného sociálního pojištění.

Od roku 2025 se má odchod do důchodu ještě posunout

Jaké změny přinese důchodová reforma? Podle nedávno zveřejněných plánů Ministerstva práce a sociálních věcí jsme s posouváním věku odchodu do důchodu ještě neskončili. Navržený nový postup výpočtu říká, že se důchodový věk bude měnit neustále, z roku na rok.

Vycházet má totiž ze střední délky života vypočítané v 50 letech. Odpověď na otázku: „Kdy půjdu do důchodu?“ nebo „Kdy můžu jít do důchodu?“ tak bude nemožná, až dokud nedosáhnete věku 50 let.

Kdy půjdete do důchodu podle nových pravidel?

„V současnosti už je možné dohledat první výpočty dle nově navrhované metodiky. Věk odchodu do důchodu posouvají podobným tempem jako doposud, ale nad hranici 65 let. Prvním „odsunutým“ ročníkem by měl být 1966. Posloužit vám tahle tabulka může i jako nová důchodová kalkulačka pro výpočet věku odchodu do důchodu (ale zatím jen pro ročníky 1965 - 1972).“ říká finanční analytik Miroslav Majer z hyponamiru.cz.

Tabulka současných pravidel pro stanovení věku odchodu do důchodu

Autor: Banky.cz

Jak se v důchodu projeví péče o dítě? Věkem už nikoliv

Zatímco v současnosti ještě platí rozdílný věk odchodu do důchodu pro muže a pro ženy, které celodenně pečovaly o děti (mateřská a rodičovská dovolená), rozdíly se brzy zcela smažou. Alespoň co se věku týká. Muži i ženy budou do (řádné) penze chodit ve stejném věku.

Ale lidé, kteří vychovávali děti, budou pobírat o několik stokorun více. V současnosti jde o 500 Kč na jedno vychované dítě. Pravidlo je platné už v současnosti, takže ženy, které odešly díky vychovávaným dětem dříve do důchodu, teď také pobírají zvýšený důchod o uvedenou dávku.

Hlavní rozdíly mezi důchodem zaměstnance, „dohodáře“ a OSVČ

Důchodová reforma se zaměřuje mimo jiné i na snížení rozdílů mezi důchody, které pobírají zaměstnanci, lidé dlouhodobě pracující na dohody (o provedení práce, o pracovní činnosti) a podnikatelé (OSVČ). Zaměstnanci jsou na tom s výší důchodů téměř vždy lépe než zbývající dvě skupiny. Zatímco zaměstnancům k jejich pojistnému přidává nemalou dávku ještě zaměstnavatel, dohodáři (do jisté částky) a OSVČ si hradí veškeré sociální pojištění sami. A mají povoleno odvádět jen minimální povinnou částku (i když jen do určité výše příjmu).

Spořit si na důchod je stále větší nutností

I pokud posuneme garantovaný státní důchod na pětinu průměrné mzdy, do penze důstojné budete mít daleko. Vyplatí se myslet na důchod včas. A spořit si. Nejlépe v takové podobě, kde se odložené úspory budou zhodnocovat. Odsunutí informace ohledně důchodového věku až k 50. roku života se stává dalším faktorem zvyšujícím důležitost spoření na penzi.

“Je nutné myslet na budování vlastní finanční rezervy. Čím dříve klient začne investovat, tím větší bude mít finanční rezervu, aby si mohl dovolit např. předčasný důchod. Mohu si říct, kolik bych chtěl mít v důchodu k dispozici finančních prostředků na měsíc, a od toho si mohu spočítat, jak dlouho a jakou částku musím spořit, abych naplnil svůj cíl. A k tomu abych zvolil správné nástroje, co mi pomohou se zhodnocením vkladu,” vysvětlil pro Banky.cz specialista pojištění Miroslav Čejka.

Možností spoření na důchod je několik:

- Spoření na spořicích účtech, termínované vklady (v obou případech jde o pojištěné bankovní produkty, do 100 000 euro na osobu a banku)

- penzijní spoření s příspěvkem od státu a možností příspěvků od zaměstnavatele. Byť je v názvu „spoření“, ve skutečnosti se jedná o investice do důchodu

- investice jinde než u penzijních společností. S připravovaným daňovým zvýhodněním pro investice dlouhodobé

- zajištění renty (z vlastnictví nemovitosti) nebo jiného pasivního příjmu (například účast ve firmě, projektu atp.)

„Plánování na důchod by se pro vás mělo stát běžnou součástí života. Jít do důchodu bez naspořených rezerv bude rok od roku rizikovější. Proč? Především z toho důvodu, že klesá počet pracujících, z jejichž odvodů do důchodového fondu se důchody vyplácejí. Názornou ilustraci publikovalo Ministerstvo práce a sociálních věcí,“ uzavírá finanční specialista Petr Jermář.

| Žebříček penzijních společnosti |

| | Kalkulačka penze | | | Sjednání penzijního spoření | |

Ohodnoťte vaše penzijní spoření

Máte sjednané penzijní spoření? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaším penzijním spořením. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

Velké srovnání termínovaných vkladů: Sazby v lednu stagnují, kde uložit peníze nejvýhodněji?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

|

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

všechny články v rubrice

|