DIP získává na popularitě. Lepší start než penzijní spoření

| 19.9.2024 | Tomáš Smetana, zpráva ČASF | foto: Pexels | |

Dlouhodobý investiční produkt (DIP) si v prvním pololetí roku 2024 sjednalo více než 50 000 osob. Přesto jsem z mnoha stran zaznamenal kritiku DIP i názory, že Čechy tento nástroj zatím příliš neláká. Ve skutečnosti si na startu vede lépe než doplňkové penzijní spoření. Svůj potenciál DIP naplno ukáže v příštích měsících, píše výkonný ředitel České asociace společností finančního poradenství a zprostředkování (ČASF) Marek Černoch. Dlouhodobý investiční produkt (DIP) si v prvním pololetí roku 2024 sjednalo více než 50 000 osob. Přesto jsem z mnoha stran zaznamenal kritiku DIP i názory, že Čechy tento nástroj zatím příliš neláká. Ve skutečnosti si na startu vede lépe než doplňkové penzijní spoření. Svůj potenciál DIP naplno ukáže v příštích měsících, píše výkonný ředitel České asociace společností finančního poradenství a zprostředkování (ČASF) Marek Černoch.

Dlouhodobý investiční produkt si Češi mohou sjednat od 1. ledna 2024. Jde o alternativu k penzijnímu spoření a soukromému životnímu pojištění. DIP přináší flexibilní platformu určenou k investování do různorodých finančních produktů – včetně dluhopisů, akcií nebo burzovně obchodovaných fondů (ETF).

Právě možnost investování do odvážnějších produktů s potenciálně vyšším zhodnocením je jednou z hlavních výhod DIP. Láká také daňová úspora až 7 200 Kč ročně nebo možné příspěvky od zaměstnavatele.

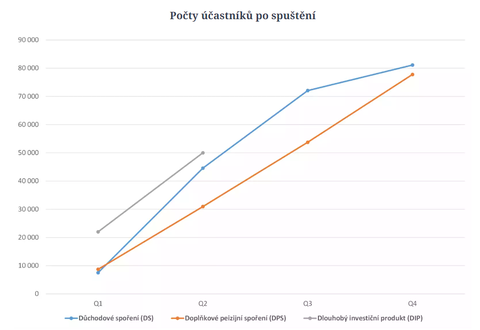

Podle dat Asociace pro kapitálový trh (AKAT) a ČASF si DIP v prvním pololetí letošního roku sjednalo přes 53 000 osob, z čehož finanční poradci zprostředkovali 38 256 smluv. Z více stran jsem zaznamenal názory, že je číslo příliš nízké a DIP zatím nefunguje. Rád bych proto údaj zasadil do kontextu. Výborně poslouží srovnání s podobně zaměřenými produkty – důchodovým spořením (někdejším II. pilířem důchodového systému, který skončil v roce 2016) a doplňkovým penzijním spořením (reformovaným III. pilířem a nástupcem penzijního připojištění). Náběhové fáze zmíněných penzijních produktů zachycuje následující graf.

Počty účastníků po spuštění

Autor: Jiří Šindelář, ČASF = Pro zvětšení klikněte na obrázek =

Jak naznačují jednotlivé křivky, DIP v prvních dvou kvartálech oslovil více osob než podobné nástroje ve svých počátečních fázích. V porovnání s doplňkovým penzijním spořením je počet zájemců téměř dvojnásobný. DIP byl navíc schválen až těsně před koncem roku 2023. Ne všichni poskytovatelé se dokázali připravit tak, aby produkt mohli nabízet rovnou od ledna či února. Dá se tedy předpokládat, že s dostatečným časem na přípravu by byl počet investorů do DIP v prvním pololetí ještě vyšší.

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí najdete v tomto článku zde>>>

DIP zažije v příštích měsících boom

Osobně by mě nepřekvapilo, kdyby DIP po ročním součtu překonal obě varianty penzijního spoření. Ve druhém pololetí očekávám ještě rychlejší nárůst nových investorů. Důvodů je hned několik. V první řadě již zmiňovaný pozvolný start. Některé velké finanční či bankovní skupiny začaly DIP sjednávat až v dubnu či květnu. Jejich obchodní aktivita bude vykazovat postupné zrychlení, což je zřejmé již z pololetních dat. Nutno podotknout, že k pozvolnému startu přispěla i slabší prezentace DIP ze strany státu. Soukromý sektor tento deficit dohání dodnes.

Nárůst počtu investorů do DIP podpoří také změny v systému penzijního spoření. V červenci se totiž zvýšil minimální vklad, od kterého stát občanům na „penzijko“ přispívá, z 300 Kč na 500 Kč. Navýšení minimální částky a snížení státního příspěvku u nižších vkladů některé spořitele povzbudí k hledání alternativ.

V neposlední řadě lze očekávat výrazný nárůst zájemců o DIP na konci roku, podobně jako u dalších státem podporovaných produktů. Občané se v tomto období tradičně pokoušejí využít daňové úspory na maximum. S DIP si mohou ze základu daně odečíst až 48 000 Kč za rok v rámci společného limitu s penzijním spořením a investičním životním pojištěním.

Nový nástroj si našel své místo na trhu

DIP sice v ČR funguje krátce, ale na základě dostupných dat hodnotím jeho start velmi pozitivně. I přes počáteční komplikace si po prvním pololetí vede lépe než srovnatelné nástroje ve svých náběhových fázích. Výhled do druhého pololetí je i díky široké síti poskytovatelů optimistický. Nebojím se proto říct, že DIP si již našel své místo na trhu a v příštích letech bude hrát důležitou roli v zabezpečení občanů na stáří.

| Žebříček doplňkového penzijního spoření |

| | Kalkulačka doplňkového penzijního spoření | | | Sjednání penzijního spoření | |

všechny články | |

Dále v rubrice

Vánoční zájem o zlato a stříbro roste. Prodeje jsou meziročně dvojnásobné

Zlato a stříbro se stále častěji objevují mezi vánočními dárky, a to nejen u zkušených investorů. Předvánoční prodeje meziročně vzrostly na dvojnásobek, přičemž největší zájem je o zlatý uncový slitek, uvádí Pavel Řihák, manažer společnosti Golden Gate...

Zlato a stříbro se stále častěji objevují mezi vánočními dárky, a to nejen u zkušených investorů. Předvánoční prodeje meziročně vzrostly na dvojnásobek, přičemž největší zájem je o zlatý uncový slitek, uvádí Pavel Řihák, manažer společnosti Golden Gate...

|

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

všechny články v rubrice

|